Luis Carranza

Perú 21, 19 de enero de 2025

Inversión privada crecería 4% en el primer semestre, pero para el segundo empezaría la desaceleración, producto de riesgos inherentes al proceso electoral.

El escenario global en 2025

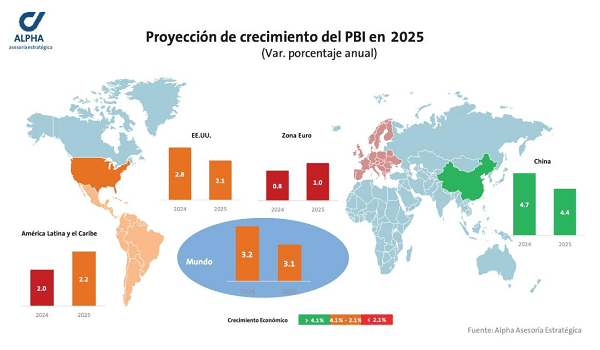

Existen tres temas que serán fundamentales para marcar el derrotero económico en 2025. El más importante, sin duda, será la política que finalmente aplicaría la nueva Administración Trump. Los otros dos temas relevantes para Perú serían el aterrizaje suave de China y la reducción de las tasas de interés de los bancos centrales de las grandes economías.

Trump: mucho ruido y pocas nueces. Existen 5 ejes principales en las políticas propuestas por Trump: (i) política migratoria muy estricta con cierre de la frontera y con deportaciones masivas; (ii) fuerte aumento en aranceles, incluido a los principales socios comerciales; (iii) reducciones impositivas relevantes, ampliando los vencimientos de beneficios tributarios que terminaban este año; (iv) flexibilización de la regulación ambiental para promover mayor producción y reducir los precios de la energía, y (v) fuerte desregulación con el objetivo de reducir en 2 trillones de dólares los gastos en burocracia innecesaria.

Los efectos negativos sobre la actividad económica de los mayores aranceles y la estricta política migratoria podrían ser más potentes que los efectos positivos por las buenas expectativas empresariales, la reducción impositiva, la desregulación y los menores precios de energía. Sin embargo, se espera que la implementación no sea tan severa como se plantea en el discurso, por lo que el impacto final sobre crecimiento sería compensado.

Sin embargo, preocupa el efecto negativo sobre la inflación, por lo que la FED será muy cautelosa en la reducción de la tasa de interés. Preocupa aún más el escenario de largo plazo porque la fragmentación del comercio mundial continuará afectando negativamente la productividad global.

Aterrizaje suave de China. Las políticas de expansión implementadas en el segundo semestre de 2024 han dado resultado parcial y se necesitaría continuar con el impulso en la primera parte de 2025. Si bien es cierto que la producción industrial continúa siendo muy sólida y creciendo a buenas tasas, el crecimiento se viene desacelerando por la debilidad del sector inmobiliario, la debilidad de la demanda interna, riesgos de deflación y la incertidumbre generada por las tensiones comerciales con EE.UU. Los indicadores de inversión en activos fijos en manufactura en 2024 continuaron con altas tasas de crecimiento superiores a 9% en términos interanuales, que fueron contrarrestados por las tasas negativas de la inversión en activos fijos del sector inmobiliario.

El crecimiento en 2025 debería estar en torno a un 4.4% frente a un crecimiento en 2024 que habría terminado en 4.7%. Se espera un primer semestre más positivo que el segundo semestre. Una buena señal es que la inflación de alimentos dejó el terreno negativo, lo cual es señal de una débil recuperación de la demanda interna.

Reducciones de tasa de interés en los bancos centrales. En 2025 continuará la reducción de las tasas de interés de los bancos centrales de los países desarrollados. En el caso de la FED, se esperaría que disminuya el ritmo y solo tenga como máximo dos reducciones, bajando hasta 50 puntos básicos, aunque varios analistas perciben que el temor a la inflación podría marcar una posición más prudente y que no tengamos más reducciones de la tasa. En contraposición, el Banco Central Europeo continuaría con reducciones significativas, dada la debilidad de la actividad económica en las principales economías europeas. Se estima que se podría llegar a una tasa de 2%, lo cual produciría una brecha cercana a los 200 puntos básicos frente a la tasa de la FED, lo que a su vez llevaría a una mayor apreciación del dólar frente al euro, pudiendo llegar a la paridad cambiaria. Esta fortaleza del dólar jugaría en contra de la reactivación económica en EE.UU. debilitando sus exportaciones.

A diferencia de 2024, los riesgos geopolíticos están más mitigados, así como el riesgo de un aterrizaje forzoso de la economía china. Por el contrario, el principal riesgo se centra en qué tan radical podría ser la implementación de las políticas de Trump y la mayor fragmentación del comercio internacional.

Perú con ruido político en año preelectoral

El escenario global nos afectará marginalmente con una ligera caída en términos de intercambio y una ligera depreciación del sol frente al dólar, pero sin grandes riesgos de disrupción de nuestros flujos de comercio.

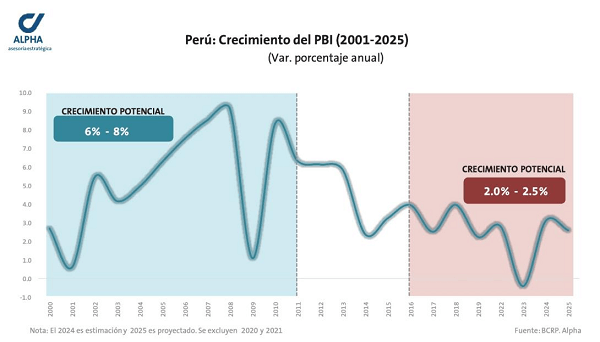

El crecimiento de 3.2% de 2024 estuvo impulsado por la inversión pública, que habría crecido por encima de 15%, y por el séptimo retiro de los fondos de pensiones, que le dio soporte al consumo privado. Por otro lado, la inversión privada se recuperó parcialmente de la fuerte caída de 2023 (-7.3%) y habría crecido en torno al 2%. Para 2025 la inversión privada mantendría buen ritmo de crecimiento en torno al 4% en el primer semestre, pero para el segundo semestre empezaría la desaceleración, producto de los riesgos inherentes al proceso electoral. De otro lado, la mayor presión por gasto público no podrá compensar el menor dinamismo del consumo privado debido a la dilución del efecto del retiro de los fondos de pensiones.

La política monetaria será un poco más expansiva, reduciendo la tasa del BCRP a niveles en torno al 4%, estando anclada a la tasa de la FED, lo cual nos dará una tasa real en torno al 2%, todavía significativamente alta para la debilidad del crédito a empresas y consumo.

En este escenario, el crecimiento estaría en torno al 2.6% con un déficit fiscal que nuevamente incumpliría la regla fiscal, por las fuertes presiones para aumentar el gasto en año preelectoral.

Más allá del desempeño puntual de este año, preocupa la fuerte desaceleración del crecimiento de largo plazo de la economía, que distintos indicadores nos dan en un rango entre 2.0-2.5%. Es urgente retomar las reformas estructurales para mejorar la productividad y lograr altas tasas de crecimiento nuevamente.

{kind=link}