Por: Luis Carranza

Perú21, 27 de agosto del 2023

» Un factor adicional que contribuye a complicar la situación de las empresas es el alto costo financiero y las mayores restricciones para el acceso al crédito, retroalimentándose, además, con el aumento de la morosidad”.

La actividad económica cayó durante el primer semestre. Estamos en medio de una recesión y las causas son múltiples y complejas.

Tenemos factores de corto plazo, tales como los conflictos de inicios de año, los efectos rezagados (altos precios de fertilizantes que afectaron las siembras), la finalización de impulsos temporales (el uso de los fondos previsionales y ahorros de CTS que explicaron el mayor consumo en 2022), shocks de oferta por factores climáticos (afectando la pesca), entre otros.

Pero, adicionalmente, existen factores de largo plazo que también afectan, como la pérdida de productividad que estamos experimentando en los últimos años o factores difíciles de revertir en el corto plazo, como la falta de confianza de los agentes económicos dada la alta incertidumbre sobre el futuro político.

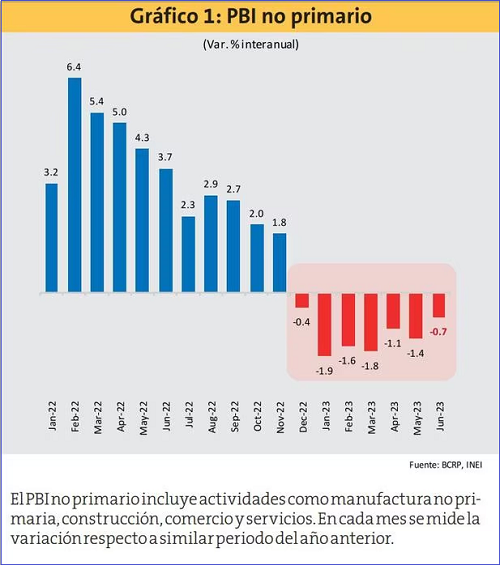

Así, la confianza a tres meses de los empresarios está consistentemente en terreno pesimista, lo que afecta las decisiones de inversiones. Esto, junto con la debilidad del consumo ante la falta de dinamismo en el empleo y la fuerte caída de los ingresos reales por la alta inflación (especialmente de alimentos), lleva a una contracción de la demanda agregada que afecta negativamente a la actividad no primaria. Tal como podemos ver en el gráfico 1, el PBI no primario viene registrando caídas consecutivas a lo largo del año.

En este escenario, un factor adicional que contribuye a complicar la situación de las empresas es el alto costo financiero y las mayores restricciones para el acceso al crédito, retroalimentándose, además, con el aumento de la morosidad.

En la actual coyuntura, la política macroeconómica debe tener una respuesta contundente para atenuar los impactos negativos en la demanda agregada y evitar que el ciclo recesivo se profundice.

Política monetaria

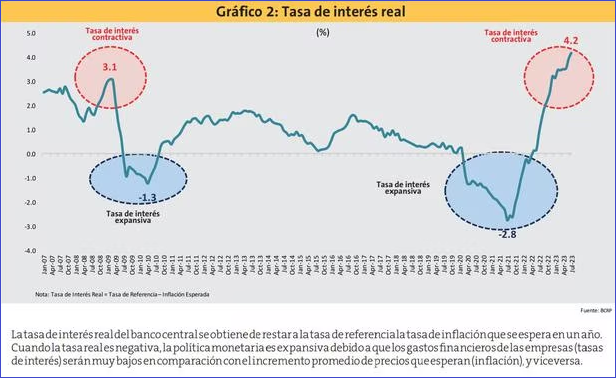

La tasa de referencia del BCRP empezó a incrementarse ante los fuertes aumentos de precio de los productos, debido a shocks de oferta, y llegó a 7.75%. Si bien es cierto que esta es la respuesta adecuada ante aumentos de la inflación, también es cierto que, cuando la tasa de inflación esperada empieza a reducirse, la tasa real del BCRP se vuelve fuertemente positiva. Y cuando tenemos un desplome de la demanda interna, mantener tasas reales altas por mucho tiempo es contraproducente.

En el gráfico 2 podemos ver la evolución de la tasa real del BCRP a lo largo de los últimos años. La actual tasa real es la más alta de la historia reciente. En la crisis de 2008 – 2009 también ocurrió un episodio similar con tasas reales innecesariamente altas. El banco recién empezó la reducción de su tasa en febrero de 2009, un poco tarde dada la magnitud de la crisis.

Lo mismo está ocurriendo hoy en día. Dada la caída de la demanda agregada y la contracción del crédito a pequeñas y medianas empresas, es urgente que los costos financieros se reduzcan lo más rápido posible para compensar parcialmente la caída en volúmenes de ventas.

Política Fiscal

La política fiscal también debe intervenir. El problema es que tenemos un gran deterioro en la capacidad de ejecución. Lo mejor desde el punto de vista del crecimiento de largo plazo es avanzar con los proyectos de infraestructura que están paralizados desde hace buen tiempo, tanto a nivel de gobierno central como de gobiernos regionales, pero eso toma tiempo y requiere compromiso y decisión política.

Utilizar al gasto corriente tendrá poco impacto sobre la demanda agregada y ya hemos visto un crecimiento desmedido de la planilla pública desde la última década. Sin embargo, existen programas bien dirigidos que sí tendrían un importante impacto en generación de empleo y en demanda en otros sectores productivos.

Primero, lanzar un programa masivo de mantenimiento de carreteras en todo el país. Aquí la clave es la capacidad de ejecución, por lo que tendría que hacerse con procesos simplificados y licitar paquetes de varios cientos o miles de kilómetros.

Segundo, lanzar un programa masivo de vivienda popular, pero asegurando nuevamente una ejecución rápida a través de un proceso simplificado de los trámites y una calificación previa de los promotores.

Tercero, tener listos esquemas de reprogramación de deudas y fortalecimiento patrimonial de instituciones financieras, por si la situación se complica por los potenciales impactos del fenómeno de El Niño.

No actuar rápido agudizará el ciclo recesivo, aumentando el nivel de pobreza e incrementando la fragilidad política que vive nuestro país.

{kind=link}