Jorge Peschiera Cassinelli

El gobierno fijó en dos años el plazo de los préstamos otorgados bajo el programa Reactiva Perú. El análisis que sigue demuestra que ese plazo es demasiado corto y, por ello, las cuotas mensuales exceden la capacidad de pago de las empresas, por lo cual se requiere urgentemente extender los plazos de los prestamos Reactiva.

Veamos, en primer lugar, la capacidad de pago de las empresas. De acuerdo con el INEI, en el año 2017 (último año para el que INEI ha publicado estas cifras), las grandes empresas manufactureras obtuvieron un Margen sobre Ventas promedio de 5.9%. Este margen está definido como las utilidades obtenidas durante un período, divididas entre las ventas efectuadas en el mismo período. Sabemos que las utilidades no son una medida exacta de la capacidad de pago de las empresas, porque pueden existir otras obligaciones que atender, inversiones que realizar, gastos que no representan salidas de dinero, etc. Sin embargo, por simplicidad, para los fines de este análisis, tomaremos las utilidades como un indicador de la capacidad de pago.

Los márgenes sobre ventas varían mucho entre sectores. Como se aprecia en el siguiente gráfico[1], en el año 2017 los márgenes de ventas estuvieron en un rango entre 2.8% para Fabricación de productos metálicos y 11.6% para Fabricación de otros productos manufactureros y el margen promedio fue 5.9%

PERÚ: MARGEN SOBRE VENTAS DE LAS GRANDES EMPRESAS MANUFACTURERAS,

SEGÚN ACTIVIDAD ECONÓMICA, 2017

(Porcentaje)

Fuente: INEI

Por su parte, los montos de los préstamos Reactiva se pueden estimar, también, como un porcentaje de las ventas. Como se sabe, el monto de la primera fase de los préstamos Reactiva fue, por lo menos, igual a un mes de ventas promedio del año 2019 y, en la segunda fase, 2 meses de ventas promedio de ese año. Por lo tanto, el monto total de préstamos Reactiva que tendrán que devolver las empresas sería equivalente a tres meses de ventas promedio del año 2019.

En este análisis evitaremos elaborar complicados supuestos acerca de la caída del PBI en el 2021 con relación al 2019 y la evolución futura de las ventas de las empresas y sus resultados. Por ello asumiremos, optimistamente que, durante los próximos años las ventas de las empresas tendrían el mismo nivel que en 2019 y que los márgenes de ventas tendrían el mismo nivel que en 2017.

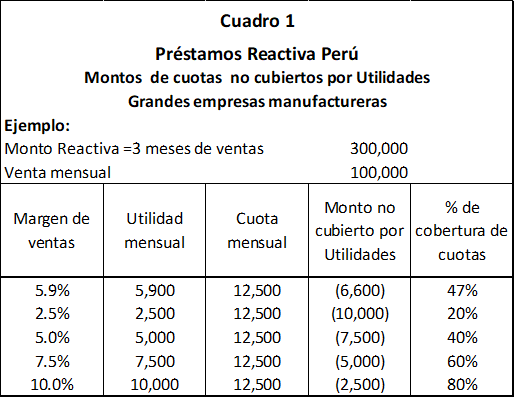

¿Las utilidades de las empresas alcanzan para cubrir los préstamos Reactiva? En el Cuadro 1 se ha tomado como ejemplo una empresa cuyas ventas promedian 100,000 soles mensuales, pero los resultados del análisis se pueden extrapolar a cualquier tamaño de empresa. Como se ve, la utilidad mensual varía dependiendo del margen de ventas. Por ello, si la empresa del ejemplo tuviera un margen de ventas de 5.9%, que fue el promedio de las grandes empresas manufactureras encuestadas por el INEI, su utilidad mensual sería 5,900 soles, una empresa con margen de ventas de 2.5%, tendría una utilidad mensual de 2,500 soles, etc.

Elaboración: El autor

En este ejemplo, el monto de los préstamos Reactiva es 300,000 soles, equivalente a tres meses de ventas. Al dividir ese monto entre el plazo de los préstamos Reactiva que es 24 meses, se obtiene una cuota mensual de 12,500 soles. Como se aprecia, las utilidades no alcanzan para cubrir esas cuotas, aún en el caso de las empresas con margen de ventas igual 10%, cuyas utilidades solo podrían cubrir el 80% de las cuotas. Las utilidades de las empresas con margen de ventas de 2.5% solo podrían cubrir el 20% de las cuotas. El promedio de las grandes empresas, aún cuando emplearan el íntegro de sus utilidades para el pago de las cuotas, solo podrían cubrir el 47% de las mismas.

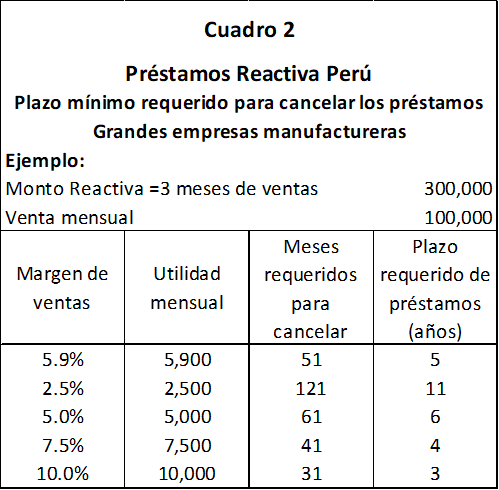

En el Cuadro 2 se aprecia que el plazo requerido por las empresas para cancelar los préstamos Reactiva, destinando el íntegro de sus utilidades para ese fin.

Elaboración: El autor

Como se ve, una empresa cuyo margen de ventas promedio es 5.9% (igual al promedio de las grandes empresas manufactureras encuestadas por el INEI), requeriría 51 meses para cancelar íntegramente sus préstamos Reactiva, aún si empleara el 100% de sus utilidades para ese fin. Una empresa cuyo margen de ventas fuera 2.5% requeriría 121 meses para cancelar sus préstamos y una empresa con margen de ventas de 10%, no podría cancelar sus prestamos Reactiva en menos de 31 meses, en base a sus utilidades. En todos los casos el plazo de 2 años es insuficiente.

Considerando que su productividad es menor, es de esperar que las medianas y pequeñas empresas tendrían menores márgenes de ventas y requerirían plazos aún mayores para repagar los préstamos Reactiva, lo cual puede generar el colapso a gran escala de estas empresas, que son las que mayor cantidad de empleos generan.

Debido a que el plazo de repago de los préstamos es demasiado corto, las cuotas de pago resultan excesivas e impactan en forma importante en los flujos financieros proyectados por las empresas. Esto viene deteriorando la calificación crediticia de las empresas por parte de las instituciones financieras que, al igual que el autor, pueden anticipar las dificultades que enfrentarán las empresas para atender cronogramas de pago demasiado cortos. Esto, a su vez, está haciendo crecer exponencialmente las provisiones de las instituciones financieras, lo cual podría afectar significativamente su propia salud financiera y deteriorar su calificación crediticia, poniendo el riesgo a todo el sistema financiero. Por ello, es urgente disponer la extensión de los plazos de los préstamos Reactiva, sin esperar a que las instituciones financieras reporten enormes provisiones al final de 2020 o que las empresas empiecen a incumplir masivamente sus cuotas de préstamos Reactiva el próximo año.

Sería interesante conocer los criterios que sustentaron la decisión de que el plazo de repago de los préstamos fuera solamente dos años, cuando el Estado pudo perfectamente otorgar plazos mayores, al tener acceso a financiamiento de largo plazo, como lo demuestra la reciente emisión de bonos a un plazo de 40 años. Es posible que, al considerar la decisión del plazo, algunos funcionarios públicos hayan temido ser acusados de “favorecer” a las empresas, cuando en realidad este programa se hizo necesario debido a la propia decisión del gobierno de prohibir la mayor parte de las actividades económicas del país. Al prohibirles operar, el Estado les cortó las piernas a las empresas y, luego, con el programa Reactiva, les dio muletas, que no hubieran sido necesarias si no fuera por la prohibición. Ahora vemos que esas muletas resultaron ser demasiado cortas y no permiten la supervivencia de las empresas.

Este problema se puede resolver extendiendo los plazos de los préstamos Reactiva. Al tener acceso a financiamiento de largo plazo el Estado puede tranquilamente extender los plazos a 10 años o más. Además, podría establecer incentivos tributarios o mecanismos similares al “premio al buen pagador” creado para el programa MiVivienda, para dar mayor viabilidad al repago de los préstamos. De otro modo se corre el riesgo de una quiebra masiva de empresas, desvirtuando el propósito mismo del programa Reactiva, que fue creado, precisamente, para evitar que eso sucediera. No cabe duda de que será mejor que el Estado recupere esos préstamos en un plazo largo, a que no los logre recuperar en absoluto. Lampadia

[1] INEI – Perú: Características Económícas y Financieras de las Empresas Manufactureras – Resultados de la Encuesta Económica Anual 2018 (Ejercicio Económico 2017) Pag. 69

{kind=link}