La reforma del Sistema Privado de Pensiones (SPP), aprobada a mediados del 2012 y emprendida con tropiezos en el 2013, lamentablemente no ha sido exitosa debido a tres aspectos clave: la escasaincorporación de los trabajadores independientes al sistema, el nuloestímulo para mayor competencia en el mercado de pensiones, y el haber dejado sin reformar el Sistema Nacional de Pensiones (SNP) que hubiera permitido una transformación integral del sistema previsional.

El SPP, creado hace ya 20 años, ha sido uno de los desarrollos más importantes del modelo económico peruano nacido de la Constitución de 1993. Concretamente, ha permitido incrementar sustancialmente el ahorro nacional, proteger a los afiliados con un buen manejo y rentabilidad de sus aportes ymejorar las pensiones. Sin embargo, el sistema mantuvo al ineficiente Sistema Nacional de Pensiones y no logró incorporar a los trabajadores independientes.

En el 2012,el Gobierno emprendió una tibia reforma.Convocó una licitación para que una sola AFP capteen forma exclusiva a los nuevos afiliados durante dos años, esto coincidió con el ingreso al mercado de una nueva AFP (Hábitat), que sin estar operativa ganó el concurso ofreciendo la menor comisión. El proceso tuvo serios errores: no efectuó una verdadera campaña de información para explicar a los usuarios los beneficios del SPP, ni la necesidad de ahorrar para la vejez; se introdujo la comisión sobre el stock de los fondos administrados de forma obligatoria para los nuevos afiliados, y optativa para los actuales, buscando comisiones más competitivas, pero tampoco hubo información clara de las ventajas de cada modalidad de cobro; adicionalmente, se estableció la obligación de retener aportes de los trabajadores independientes que cobren por recibo de honorarios. El resultado fue la incertidumbre.Para colmo de males, en septiembre se postergó la entrada de los trabajadores independientes al sistema.

Tamaños equívocos se explican en parte porque la elaboración de esta reforma se hizo a la antigua: una negociación a puerta cerrada entre el regulador (MEF) y el regulado (Asociación de AFPs), ministro y ex ministro de Economía.Al no hacer públicos los detalles ni involucrar a los actuales afiliados y a los demás trabajadores, para quienes se buscaba una mejor solución, el debate no se enriqueció con los aportes de estos. En estos tiempos no se deben manejar así las cosas.

La reforma debió estar orientada a otorgar cobertura previsional a los trabajadores independientes. Ese era el cambio más importante, porque precisamente uno de los principales defectos del sistema es que existe un porcentaje muy alto de trabajadores que no se encuentran afiliados a ningún sistema de pensiones, con lo cual están expuestos a una vejez desamparada que obliga a que al Estado, tarde o temprano, asuma dicha carga.

En cuanto al SNP, según un estudiodel 2012 del Banco Interamericano de Desarrollo (BID), este no le pagará pensiones al 65% de sus afiliados para el año 2015, al no cumplir con los 20 años mínimos de aporte. Esto significa que más de 800,000 trabajadores estarían en riesgo de quedarse sin jubilación,y llegarían a un millón hacia el 2050.Estas personas, no recibirían siquiera la devolución de sus aportes. De acuerdo al IPE, esto ya viene ocurriendo y “explica buena parte de los más de 300,000 juicios abiertos contra la Oficina de Normalización Previsional (ONP), que administra el SNP”.

A este problema se suma otro más grave. El SNP está quebrado.El aporte de sus afiliados bajo el esquema de reparto colectivo no alcanza para cubrir las pensiones. El IPE explica que el valor actuarial de la deuda previsional sería de aproximadamente 50% del PBI. De hecho entre 1974 y el 2003 el Estadotuvo que desembolsar US$ 37 mil millones de dólares (3,5 veces lo aportado por los afiliados) para cumplir con las obligaciones previsionales.

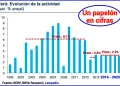

Peor aún, con la última reforma (y esta es una prueba palpable de su mal diseño y ejecución), el SNP viene creciendo más rápidamente que el SPP: sus afiliados aumentaron de 34 mil a 40 mil el 2013.

IGV como aporte al Fondo de Pensiones

Para consolidar el éxito del SPP, es indispensable que este cubra a una gran parte de la población, incorporando a todos los trabajadores independientes. Una propuesta “disruptiva” para incluir a estosen el sistema sería la de implementar una medida que permita que los trabajadores puedan efectivizar parte de sus aportes a sus fondos individuales canjeando una parte de sus gastos en IGV (interno). Así todos entrarían, además, alabase tributaria.

La idea es que parte del IGV que hoy se evade, se convierta en aporte a los fondos de pensiones de los trabajadores. Así se crearía un gran incentivo de formalización, se combatiría la informalidad y se estimularía una mayor recaudación. El Estado “devolvería” parte delos pagos por IGV efectuados por los trabajadores mediante depósitosenlas cuentasque cada nuevo afiliado mantenga en la AFP de su elección.

Actualmente, el Estado ya asume grandes costos por el tema previsional y por la evasión del IGV, el uso de parte de este tendría un costo nominal, pero el efectivo podría ser menor que el actual, con una mayor cobertura del sistema yla consiguiente formalización del trabajo. Lampadia

{kind=link}