El gobierno dice que está trabajando en el diseño de una reforma integral de la protección social, cuyo objetivo sería que las personas estén amparadas cuando se enfermen, cuando pierdan el empleo y cuando dejen de trabajar en la madurez. La manera clásica, bismarckiana, de acceder a esos beneficios ha sido por medio del empleo formal, que es el que permite acceder a un seguro social de salud, a una pensión de jubilación y a una indemnización o seguro por despido.

Pero en el Perú el empleo es mayoritariamente informal. Por lo tanto, una reforma integral debe comenzar por facilitar la formalización del empleo, es decir, por la reforma laboral, pero debe complementariamente buscar formas de aseguramiento o protección que no dependan únicamente de las relaciones laborales formales y que cubran a los trabajadores independientes, carencia que ha sido el Talón de Aquiles del Sistema Privado de Pensiones (SPP), dando pie una serie de ataques populistas.

Pues en nuestro país ni siquiera el empleo formal asegura una protección social efectiva. Por ejemplo, la atención de Essalud es muy deficiente. Muchos días para conseguir una cita y meses para obtener turno para una intervención quirúrgica. Esto se debe fundamentalmente a problemas de gestión, pues en los dos hospitales concesionados mediante APPs de ‘bata blanca’, el nivel de servicio es muy bueno y al mismo costo de las atenciones directas. Pero también se debe al reducido número de aportantes debido a la alta informalidad. Es un círculo vicioso. Pero un factor importante es el populismo legislativo, que eliminó las aportaciones correspondientes a las gratificaciones. Y, mucho más grave aún, eliminó en buena cuenta las pensiones del SPP con la ley que permite retirar el 95.5% de los aportes realizados al momento de la jubilación.

El resultado de esta ‘iluminada’ ley promovida por los peores congresistas de la historia peruana, ha sido que coincidentemente el 95% de las personas que se jubilan en el SPP retiran de manera inmediata todo el fondo que han acumulado. Es decir, renuncian a recibir una pensión mensual por el resto de sus vidas. Algo absolutamente previsible, dada la naturaleza de los seres humanos, advertido a los legisladores e ignorado con desfachatez por todos ellos.

En efecto, esta ley se aprobó en los estertores del gobierno anterior, en abril del 2016 y, según información brindada por la Asociación de AFPs, ya desde el mes siguiente, mayo de ese año, solo el 1% de las personas que se jubilaron decidieron convertir su fondo en una pensión hasta el final de sus días. El 95% optó por retirar el 95.5% de su ahorro pensionario y alrededor de un 4% decidió alguna combinación de ambas opciones.

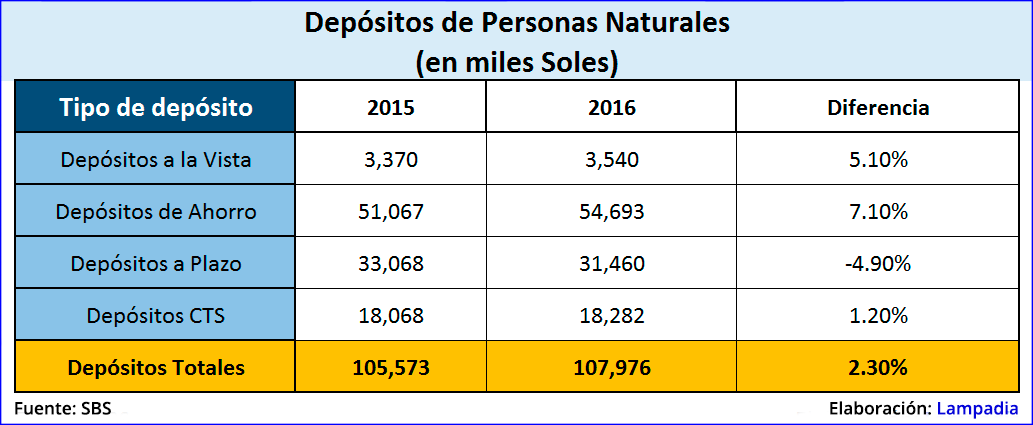

Lo más probable es que esta ley termine siendo un boomerang contra el fisco, porque no es que los que retiraron su fondo lo hayan invertido en algo mejor. A partir de los datos existentes, la Asociación de AFP concluye que probablemente el 60% de los fondos retirados se fueron a alguna forma de consumo. El monto de dinero retirado por las personas supera el 1% del PBI del 2016, pero “los depósitos realizados por las personas naturales a diciembre 2016 en el sistema financiero, ascienden a un total de S/107,976,790, solo mayor en S/2 mil millones a lo registrado en el 2015; este incremento representa el 40% de lo que los afiliados al SPP retiraron de sus fondos de pensiones (S/5,836 millones)”, precisa la nota.

Lo que queda claro es que en el Perú el empleo formal ya no asegura una pensión. El resultado de esta irresponsable ley es que el porcentaje de personas con pensión en el Perú, que era apenas de 30%, ¡se reducirá a 10%! ¿Qué vamos a hacer dentro de 20 o 30 años? ¿Todos pasaremos a pensión 65? ¿Cómo se sostiene eso?

Es evidente, entonces, que una parte fundamental de la reforma de la protección social debe contemplar la derogatoria de la ley del 95.5%, quizá permitiendo retirar del fondo propio solo aquello que esté por encima de una pensión mensual básica a determinarse.

El sistema de pensiones como tal requiere una reforma que permita integrar el sistema público y privado dentro de un esquema de capitalización individual. El gobierno estaría pensando en centralizar la gestión administrativa de las pensiones en una entidad (pública o privada) que maneje las cuentas y las relaciones con los clientes, de modo que las AFP se concentren solo en el manejo de las inversiones. Otro disparate, pues se crearía un monstruo administrador con capacidades monopólicas y sin lugar a dudas, con una muy mala calidad de servicio.

Algo que deberíamos tener claro a estas alturas, es que los mejores sistemas de pensiones existentes, son los basados en capitalizaciones individuales. El que el gobierno no se pronuncie hasta ahora sobre esto, es solo producto de la cobardía de los funcionarios que temen las reacciones políticas de los enemigos del sistema privado de acumulación individual y que prefieren sorprender al país con un nuevo esquema que se aprobaría entre gallos y media noche.

El reto más importante del sistema de pensiones es que cubra adecuadamente a los trabajadores independientes e informales. Para ello se hace necesario poner en práctica mecanismos que incentiven el ahorro pensionario de los independientes, de aquellos que no tienen una relación laboral formal. En Lampadia hemos propuesto repetidas veces que las personas puedan destinar una parte del IGV que pagan cuando compran algo, a su cuenta individual en una AFP. Lo que, de paso, ayudaría a formalizar las empresas vía el pedido de facturas a los comerciantes y proveedores. Una alternativa, pobre, que se estaría estudiando es establecer aportes automáticos y obligatorios en los recibos de agua, luz y telefonía.

Por otro lado, según los trascendidos, el equipo del gobierno que está diseñando el nuevo esquema, habría adoptado la filosofía del consultor del BID, Santiago Levi, que propone dejar los impuestos directos como el de la renta, para basar los aportes en los impuestos indirectos como el IGV. Una idea positiva en cuanto a la ampliación de la cobertura del sistema, pero con una gran falla, pues postula que la recaudación vaya a un gran pozo para crear un sistema de reparto, con pensiones igualitarias.

La propuesta de Lampadia, de enero 2014, consiste en usar parte de los pagos de IGV como aportes individuales a fondos privados de pensiones de todos los peruanos sin excepción. Ver: Sobre formalización, pensiones e IGV.

Este mecanismo permitiría formalizar el empleo y dar acceso a pensiones privadas al 100% de los trabajadores.

Con el aporte de una parte de los pagos por IGV a cuentas individuales se podrían obtener los siguientes resultados:

- Registrar y formalizar a toda la clase trabajadora, pues sería muy extraño que alguien dejara de canjear su IGV por ahorro previsional privado bien remunerado.

- Establecer un sistema universal de pensiones al que se podría aportar desde los 18 años y que podría permitir acumular un fondo adecuado, por lo menos para una pensión base o mínima de buen nivel, dado el período de aportes de 47 años (18 a 65) con el efecto de la tasa de interés compuesta. Por ejemplo, un aporte de 10 soles después de 47 años con un rendimiento de 7% anual generaría 240 soles, y en 24 años, el promedio del período sugerido de aportes, 51 soles por cada 10.

- Se podría disminuir la evasión de pagos del IGV.

- Se podría cerrar la ONP y poner coto al forado fiscal que conlleva, así como Pensión 65 (¿?)

- Se podría ir eliminando las exoneraciones e inafectaciones al IGV y tener un sistema plano y universal.

- Aumentaría la recaudación de IGV, lo que junto con el ahorro generado al cerrar el déficit de la ONP, podría compensar (total o parcialmente) los puntos que se usen en los canjes individuales.

En Lampadia asumimos que el nivel de canje debería estar entre 3 a 5 puntos de los actuales 18 puntos del IGV. Sin embargo, es evidente que habría que hacer los cálculos adecuados en función de los períodos de aporte y demás factores vinculados.

También será necesario que se establezca una pensión mínima que podría lograrse mediante aportes del Estado que complementen lo que el trabajador pueda haber acumulado por su cuenta.

No vaya a ser que el gobierno nos sorprenda con un sistema equivocado o mediocre, que no haya podido ser debatido en la sociedad civil. El congreso anterior, bajo la presidencia del irresponsable Luis Iberico, puede haber apurado, en su undécima hora, barbaridades, pero hoy, estos temas deben ser cuidadosamente analizados por todos los estamentos que tengan la capacidad de aportar. Lampadia

{kind=link}