Pablo Bustamante Pardo

Director de Lampadia

En el informe de The Economist que glosamos líneas abajo, se analiza cómo “se puede evitar un problema de 6,500 millones de toneladas” y “cómo evitar una crisis de metales verdes”, en relación a la gran demanda futura de cobre, entre otros minerales.

Lo más llamativo del informe para nosotros los peruanos, es que siendo el Perú el segundo mayor productor de cobre del mundo, y teniendo el potencial de duplicar nuestra producción, generando una inmensa riqueza, The Economist no menciona al Perú en su análisis, excepto para citar un comentario con respecto a una eventual huelga.

Debemos entender que según The Economist, por nuestro desprecio del sector minero, nuestro país ya está fuera de los mapas del mercado minero de las próximas décadas.

Leamos estas impresionantes líneas del informe con respecto a lo que se prevé:

“Todo el mundo quiere más metales:

- En los últimos meses, Gran Bretaña firmó un acuerdo con Zambia,

- Japón selló uno con Namibia

- La Unión Europea estrechó la mano de Chile

- Los negociadores del bloque también iniciaron conversaciones con la República Democrática del Congo;

- Mientras tanto, los estadounidenses visitaron Mongolia

Esta campaña dispersa, que también tiene como objetivo Filipinas y Arabia Saudita, tiene un único objetivo: obtener los minerales necesarios para una rápida descarbonización.

Setenta y dos países, que representan alrededor del 80% de las emisiones globales, se han comprometido a alcanzar objetivos netos cero.

Según la Comisión de Transiciones Energéticas (ETC), un grupo de expertos, alcanzarlas de aquí a 2050 requerirá:

15 veces la energía eólica actual,

25 veces más energía solar,

triplicar el tamaño de la red [eléctrica] y

aumentar 60 veces la flota de vehículos eléctricos.

Para 2030, la demanda de cobre y níquel podría aumentar entre un 50% y un 70%, la del cobalto y el neodimio un 150%, y la del grafito y el litio entre seis y siete veces.

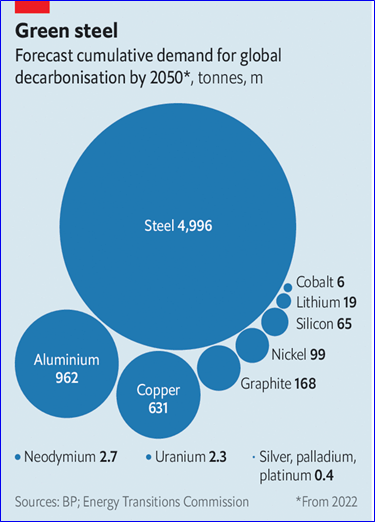

En total, un mundo neutral en carbono en 2050 necesitará 35 millones de toneladas de metales verdes al año, predice la Agencia Internacional de Energía, un pronosticador oficial.

Sumando el aluminio y el acero, etc. espera que la demanda de aquí a entonces supere los 6,500 millones de toneladas”.

————–

Ha llegado la hora de explicar estos datos a los pobres y, ya que los políticos, los gremios empresariales, los centros de pensamiento, las universidades, los medios de comunicación, etc., etc., no dicen ni hacen nada; movilicemos a los pobres para reclamar el aprovechamiento de esta impresionante oportunidad de ponerlos en el centro del mundo del futuro con prosperidad y bienestar general.

¡Vamos pobres del Perú!

¡Nos toca dar un ejemplo de consecuencia patriótica!!!

Estimados lectores de Lampadia, hagan un esfuerzo por leer este informe, de tomar conciencia de la gran oportunidad que tenemos para salir de pobres, y de la obligación moral de asumir el reto de lograr un Perú próspero para todos.

Sigue cavando

Cómo evitar una crisis de metales verdes

Con ingenio se puede evitar un problema de 6,500 millones de toneladas

The Economist

11 de septiembre de 2023

Glosado por Lampadia

Todo el mundo quiere más metales. En los últimos meses, Gran Bretaña firmó un acuerdo con Zambia, Japón selló uno con Namibia y la Unión Europea estrechó la mano de Chile. Los negociadores del bloque también iniciaron conversaciones con la República Democrática del Congo; Mientras tanto, los estadounidenses visitaron Mongolia. Esta campaña dispersa, que también tiene como objetivo Filipinas y Arabia Saudita, tiene un único objetivo: obtener los minerales necesarios para una rápida descarbonización.

Setenta y dos países, que representan alrededor del 80% de las emisiones globales, se han comprometido a alcanzar objetivos netos cero. Según la Comisión de Transiciones Energéticas (ETC), un grupo de expertos, alcanzarlas de aquí a 2050 requerirá:

15 veces la energía eólica actual,

25 veces más energía solar,

triplicar el tamaño de la red y

aumentar 60 veces la flota de vehículos eléctricos (EVS).

Para 2030, la demanda de cobre y níquel podría aumentar entre un 50% y un 70%, la del cobalto y el neodimio un 150%, y la del grafito y el litio entre seis y siete veces.

En total, un mundo neutral en carbono en 2050 necesitará 35 millones de toneladas de metales verdes al año, predice la Agencia Internacional de Energía, un pronosticador oficial.

Sumando el aluminio y el acero, etc. espera que la demanda de aquí a entonces supere los 6,500 millones de toneladas.

Esta es la razón por la que los responsables de las políticas temen una grave crisis de oferta. El ETC espera una escasez de magnitudes innovadoras para el mercado para 2030: alrededor del 10-15% para el cobre y el níquel, y del 30-45% para otros metales para baterías. Cuando la disminución de las existencias hace que los precios suban, los productores aumentarán la producción y los clientes utilizarán los materiales escasos de manera más eficiente. Sin embargo, la demanda que quede insatisfecha después de esto será destruida, ya que los posibles compradores que no pueden o no quieren pagar precios más altos se ven obligados a abandonar el mercado. Una destrucción excesiva de la demanda acabará con la transición verde. La cuestión, entonces, es sencilla. ¿Se puede minimizar la crisis?

Empiece por considerar los metales en cuestión.

Tres de ellos se utilizan ampliamente en la industria: el aluminio y el acero para paneles y turbinas, y el cobre para todo, desde cables hasta automóviles. Luego vienen los que alimentan los vehículos eléctricos: el cobalto, el litio y el níquel, que forman los cátodos de las baterías, y el grafito, el principal elemento del ánodo. A excepción del níquel, que también es un ingrediente del acero inoxidable, todos estos tienen sólo aplicaciones específicas. El último grupo incluye tierras raras magnéticas como el neodimio, que se encuentran en motores de vehículos eléctricos y generadores de turbinas. Estos sólo se requieren en cantidades minúsculas.

La búsqueda de esos metales se vuelve un poco menos urgente por un hecho inquietante: es poco probable que las políticas climáticas limiten el calentamiento global a 1.5°C por encima de los niveles preindustriales, como suponen la mayoría de los pronósticos. Además, muchos observadores del futuro también suponen que la demanda de equipos ecológicos, y por ende de metales, aumentará de manera lineal, aunque algunos países sin duda comenzarán a acelerar sólo en los últimos metros. El acero, cuyos usos ecológicos seguirán siendo una gota en el océano, probablemente seguirá siendo abundante. El cobalto, un subproducto de otros metales buscados, puede superar la demanda para siempre.

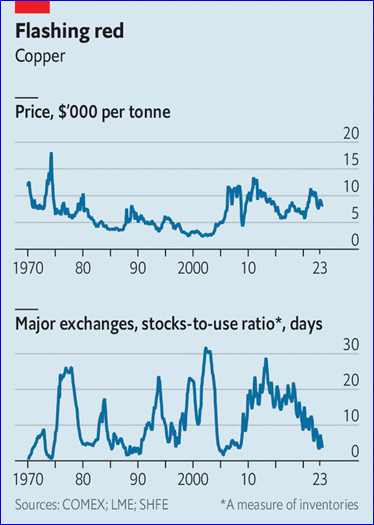

Pero las dificultades persisten. Los oráculos de la industria consultados por The Economist predicen brechas en el suministro de cobre de 2 a 4 millones de toneladas, o entre el 6 y el 12% de la demanda potencial, para 2030. También prevén un déficit de litio de 50,000 a 100,000 toneladas, un déficit del 2 al 4%. El níquel y el grafito, en teoría abundantes, podrían causar problemas porque las baterías requieren material puro. Hay muy pocas fundiciones para refinar la bauxita y convertirla en aluminio. Fuera de China, casi nadie produce neodimio.

Serán problemas difíciles de superar. Sin embargo, tres palancas pueden reducir la presión.

En primer lugar, los productores pueden extraer más oferta de las fuentes existentes, lo que se puede hacer de inmediato, pero producirá cantidades limitadas.

En segundo lugar, las empresas podrían abrir nuevas minas, lo que podría resolver el problema por completo, pero llevará tiempo.

Las limitaciones de estas dos palancas hacen que una tercera sea la más importante, al menos durante la próxima década: encontrar formas de cambiar lo que quieren los clientes.

Se podrían obtener beneficios rápidos reutilizando más material. Estas ganancias serán mayores para el aluminio, el cobre y el níquel. Todos se reciclan ampliamente, pero los precios más altos motivarán el gasto en una industria fragmentada. BHP, una gran minera, ha respaldado a una empresa emergente de reciclaje de níquel en Tanzania. Huw McKay, economista jefe de la empresa, calcula que la chatarra podría representar el 50% del suministro total de cobre en una década, frente al 35% actual. Rio Tinto, otro gigante minero, está invirtiendo en centros de reciclaje de aluminio. El año pasado, las empresas emergentes centradas en el reciclaje de metales para baterías recaudaron 500 millones de dólares, un récord.

Se podría obtener más metal al reiniciar las minas. No hay muchos que estén inactivos: un aumento de la demanda post-covid ya ha reducido la capacidad ociosa. Incluso si los precios se duplicaran, las curvas de costos del cobre y el níquel indican que sólo unas pocas minas reabrirían. Pero el aluminio es una excepción importante. Desde diciembre de 2021, el aumento de los costes energéticos ha provocado el cierre de 1.4 millones de toneladas de capacidad de fundición anual (el 2% de la mundial) en Europa. Un aumento del 25% en los precios recuperaría gran parte de esa cifra, considera el comerciante Graeme Train de Trafigura.

La mayor esperanza reside en las tecnologías que exprimen la oferta de los depósitos. Nuevas empresas están desarrollando procesos químicos que extraen cobre de minerales con bajo contenido de metales, haciendo que los residuos sean aprovechables. Usar la tecnología a escala podría producir 1 millón de toneladas adicionales de cobre al año sin mucho costo, dice Daniel Malchuk de Jetti Resources, una de esas empresas. Mientras tanto, en Indonesia, el mayor productor de níquel del mundo, los mineros están utilizando la “lixiviación ácida a alta presión” para convertir minerales de baja ley en material apto para automóviles eléctricos. Se han construido tres plantas por valor de mil millones de dólares y se han anunciado proyectos por valor de casi 20 mil millones de dólares. Daria Efanova, de la corredora Sucden Financial, calcula que Indonesia podría producir 400,000 toneladas más de níquel de primera calidad para 2025, llenando parte del déficit de suministro de 900,000 toneladas que proyecta para 2030.

Sin embargo, estas nuevas técnicas son inciertas y en algunos casos conllevan inconvenientes como la contaminación.

Iniciar nuevas minas, la segunda palanca, traería mayores ganancias, aunque lentamente. La consultora McKinsey calcula que, si los 382 proyectos de cobalto, cobre, litio y níquel que al menos han iniciado un estudio de prefactibilidad estuvieran terminados para 2030, los mercados se mantendrían prácticamente equilibrados. Estos proyectos representarían un enorme aumento de la producción: actualmente hay alrededor de 500 minas de cobalto, cobre, litio y níquel en funcionamiento. Para abrir a tiempo, tendrán que superar una serie de dificultades.

Raqueta de metal completo

La primera es la falta de fondos.

McKinsey estima que para llenar los vacíos de oferta para 2030, el gasto de capital anual en minería tendrá que duplicarse a 300 mil millones de dólares.

CRU, otra consultora, calcula que el gasto solo en cobre debe alcanzar los 22,000 millones de dólares en 2027, en comparación con un promedio de 15,000 millones de dólares en 2016-21.

Aunque todavía no lo suficientemente rápido, la inversión de las grandes mineras está aumentando. Los clientes también están entrando en escena. General Motors, un fabricante de automóviles, está invirtiendo 650 millones de dólares en Lithium Americas, una minera en Nevada. CATL, una empresa china de baterías, está gastando miles de millones para obtener cobalto y litio. Desde principios de año, los fondos soberanos y de pensiones han invertido 3,700 millones de dólares en activos mineros privados, la mayor cantidad desde 2013. Y alrededor de 21.000 millones de dólares en capital recaudado por empresas de capital privado desde 2010 también están buscando acuerdos.

Sin embargo, se necesitará tiempo para marcar la diferencia, ya que excavar nuevas minas lleva años (de cuatro a siete años para el litio a un promedio de 17 para el cobre) y los retrasos se han visto agravados por la escasez de permisos.

Alentados por activistas, los gobiernos y los reguladores bloquean cada vez más proyectos por motivos medioambientales.

Entre 2017 y 2021, las nuevas minas en Chile tardaron un promedio de 311 días en obtener la aprobación, en comparación con 139 en el período 2002-06.

Mientras tanto, el contenido de metal de los minerales de cobre extraídos en países estables está cayendo, lo que obliga a los mineros a buscar lugares más peligrosos.

Dos tercios del nuevo suministro previsto para 2030 se encuentran en países que en 2020 se ubicaban por debajo del puesto 50 en el índice de “facilidad para hacer negocios” del Banco Mundial. Reko Diq, un proyecto liderado por Barrick Gold, una empresa canadiense, que contiene uno de los depósitos de cobre sin explotar más grandes del mundo.

Como resultado, la nueva oferta será una solución sólo en el largo plazo, tal vez después de un período de precios altos. La mayor parte del ajuste en la próxima década se reducirá a la demanda: la tercera palanca. Este lado de la ecuación, que es más difícil de modelar que la producción futura, no se comprende bien. Pero probablemente sea más flexible de lo que comúnmente se piensa.

Los fabricantes de automóviles y baterías son un tipo de comprador que el mercado de metales nunca antes había tenido. Ferozmente innovadoras y sensibles a los precios, estas empresas abordan los problemas a la primera señal de una reducción de la oferta. Ya han logrado mucho “ahorrando” o descubriendo pequeñas formas de utilizar menos metal. La batería típica de un coche eléctrico contiene ahora solo 69 kg de cobre, frente a los 80 kg de 2020. Simon Morris, de CRU, calcula que la próxima generación podría necesitar sólo entre 21 y 50 kg, lo que ahorraría hasta 2 millones de toneladas de cobre al año para 2035.

Se puede lograr más mediante la sustitución. Las sustancias químicas de níquel-manganeso-cobalto que contienen tanto cobalto como níquel, conocidas como NMC 111, se están eliminando progresivamente en favor de NMC 721 y 811, que contienen más níquel. Estos representan una cuarta parte de los cátodos de las baterías de vehículos eléctricos, frente a cero en 2017. Mientras tanto, una combinación de fosfato de hierro y litio (LFP), más barata pero con menor densidad energética, está conquistando el floreciente mercado chino, donde los habitantes de las ciudades están menos preocupados por un campo de prácticas más corto. De hecho, el LFP representa actualmente el 30% de los cátodos para vehículos eléctricos en todo el mundo.

Los ánodos de grafito también están siendo dopados con silicio, que es muy abundante. En marzo, Tesla, un fabricante de vehículos eléctricos, dijo que construiría un motor que no necesitaría tierras raras. Las baterías de iones de sodio, que reemplazan el litio con sodio, el sexto elemento más abundante en la Tierra, pueden triunfar con el tiempo. Debido a su baja densidad de energía, se utilizarán primero para almacenamiento estacionario, donde el volumen es una limitación menor.

Las preferencias del cliente influirán. A la gente le gusta poder conducir su vehículo eléctrico durante 600 km con una sola carga, pero pocos recorren esas distancias con frecuencia. A medida que el litio escasea, los fabricantes de automóviles pueden construir vehículos de corto alcance que puedan funcionar con una batería portátil, adelgazando el paquete estándar. Al precio adecuado, la adopción podría ser rápida.

El cobre, que no puede extraerse fácilmente de las redes, es el principal problema. Pero aquí también los cambios en el consumo podrían ayudar. CRU estima que la demanda verde como proporción de la demanda total de cobre aumentará del 7% al 21% en 2030. Se trata de una gran parte, pero deja mucha oferta que podría pasar a aplicaciones verdes cuando surja la escasez. A medida que aumenta el costo del metal, las ventas de teléfonos y lavadoras, que también contienen cobre, probablemente disminuirán antes que las de cables y paneles solares, especialmente si los gobiernos apuntalan el mercado de tecnologías limpias.

A finales de la década de 2030 probablemente habrá suficientes minas nuevas y reciclaje. La pregunta es qué tan grande será la perturbación mientras tanto. Seguramente las cosas estarán apretadas. Dado que la oferta estará concentrada, los disturbios locales, los conflictos geopolíticos o el mal tiempo podrían afectar a los mercados. Las simulaciones realizadas por el banco Liberum Capital sugieren que una huelga de mineros en Perú, o tres meses de sequía en Indonesia, podrían inclinar los mercados del cobre o el níquel en 2028 hacia déficits de suministro de entre 5% y 15%. Pero con compradores ágiles, gobiernos firmes y suerte, el golpe del metal verde no tiene por qué provocar un accidente de coche eléctrico. Lampadia

{kind=link}