La economía mundial está mejorando. La pregunta es qué tan duradera será esta mejora. Lo ideal sería llegar a un período de crecimiento rápido y sostenido, pero según Martin Wolf esto es poco probable.

El año pasado, la economía mundial creció un 3.1 % (ajustado a PPP). El FMI prevé ahora un crecimiento del 3.5% en 2017 y de 3.6% en 2018. Estas previsiones son más o menos idénticas a las publicadas en octubre pasado. Como observa el WEO (World Economic Outlook), incluso el comercio mundial se está fortaleciendo. Sin embargo, según Wolf, esta subida tiene que ser puesta en contexto: viene después de muchos años de crecimientos reducidos.

Fuente: unsam.edu.ar

En general, se prevé que, a menos que existan acontecimientos imprevistos, continúe la recuperación y se achiquen las brechas de producción en muchas economías avanzadas en los próximos años. La pregunta más importante entonces es si las políticas monetarias darán el apoyo necesario a la economía.

Para explicar su punto de vista, Wolf (en un artículo compartido líneas abajo) comparte siete gráficos que muestran qué está sucediendo en la economía mundial. En resumen, afirma que “La «gran divergencia» de los siglos XIX y principios del XX, cuando las economías de alto ingreso de hoy en día estaban por delante del resto del mundo en términos de riqueza y poder, ahora está yendo en reversa rápidamente. Donde una vez hubo divergencia, ahora vemos una «gran convergencia». El cambio trata sobre el ascenso de Asia y, más importante, de China.”

Según Wolf, los países emergentes se han vuelto cada vez más importantes en la producción y en la población mundial. Esta convergencia económica y los cambios en la población son elementos centrales en el gran panorama económico.

Para lograr una recuperación duradera, se necesitarán formular políticas que apoyen la inversión pública y privada, fomentar la innovación, mantener economías abiertas y competitivas y reducir la reglamentación cuando ésta sea excesiva. Sin embargo, los responsables de la formulación de políticas también deben asegurarse de que los beneficios del crecimiento, la globalización y el comercio global,sean mucho más ampliamente compartidos que antes.

Como dijo Nouriel Roubini, la semana pasada en Lima (Universidad del Pacífico), la economía global se está beneficiando de dos shocks de oferta, el desarrollo tecnológico y la incorporación a la economía de mercado y la producción de grandes poblaciones en China, India, Asia y también en América Latina. Más allá de eventos imprevistos, esto trae condiciones estructurales favorables al crecimiento y baja inflación.

Roubini también nos dijo que en gran medida, Latinoamérica ha aprendido sus lecciones, todos buscan estabilidad macroeconómica y crecimiento. Ya sufrieron los embates del populismo.

Este fue claramente el caso del Perú, que gracias a las reformas de los años 90, estuvo listo para aprovechar los mejores años de la globalización, el comercio internacional, los flujos de capital, las bajas tasas de intereses y la mejora de los términos de intercambio. Esto nos permitió atraer inversiones, crecer y reducir la pobreza y la desigualdad.

Lamentablemente, este proceso se interrumpió con el gobierno del nacionalismo, algo que el gobierno de PPK no ha sabido remediar hasta ahora.

Hoy día, el crecimiento de los países emergentes y del mundo en su conjunto, es el doble de nuestro crecimiento. Un crimen para un país que tiene la mesa servida para desarrollar su inmenso potencial productivo. Veamos si el 28 de julio, PPK hace propósito de enmienda y recuperamos un proceso que jamás debimos suspender. Lampadia

La gran lectura

Siete gráficos que muestran cómo el mundo desarrollado está perdiendo su ventaja

Fuente: twimg.com

La brecha entre las naciones ricas y las pobres se achica a medida que las fuentes de dinamismo en las economías de altos ingresos se frenan, escribe Martin Wolf.

¿Qué está pasando con la economía mundial? Aquí hay algunas respuestas, en siete cuadros que revelan un mundo que experimenta profundos cambios.

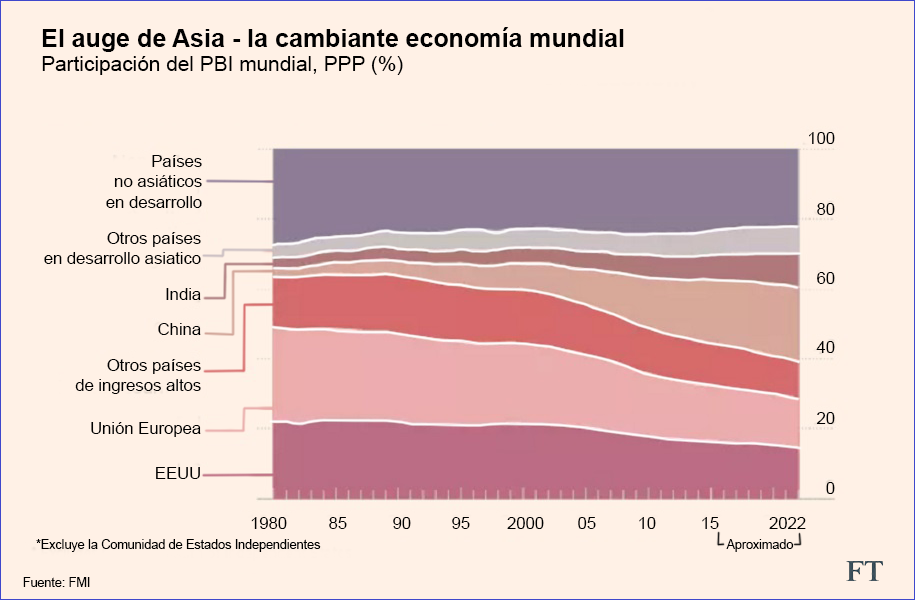

La transformación más importante de las últimas décadas ha sido la disminución del peso de los países de altos ingresos en la actividad económica mundial. La «gran divergencia» de los siglos XIX y principios del XX, cuando las economías de altos ingresos de hoy en día estaban por delante del resto del mundo en términos de riqueza y poder, ahora está yendo rápidamente en reversa. Donde una vez hubo divergencia, ahora vemos una «gran convergencia». Sin embargo, también es una convergencia limitada. Todo el cambio trata sobre el ascenso de Asia y, más importante, el de China.

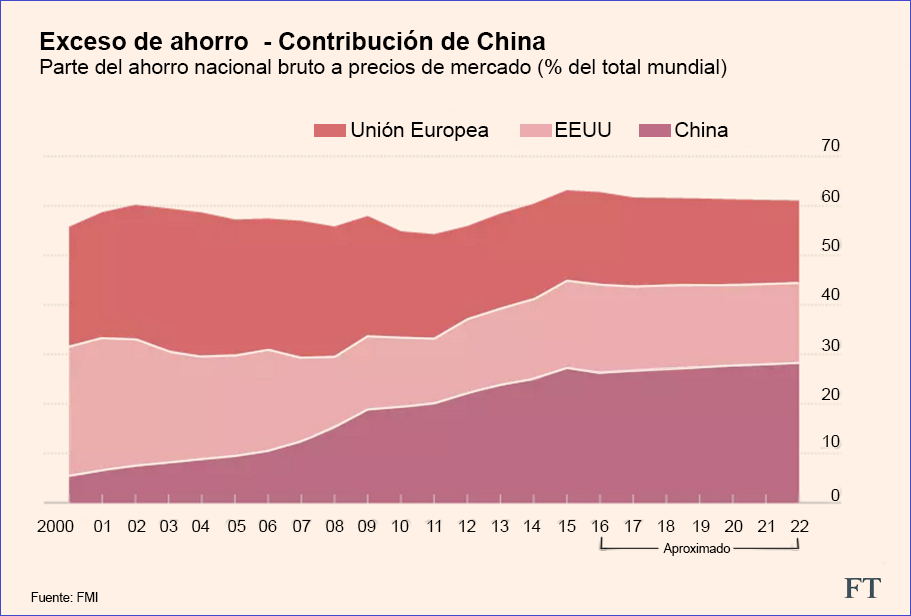

Nada ilustra mejor el avance de China que sus enormes ahorros. Estos son tan grandes, en parte porque la economía se ha vuelto tan grande y en parte porque los hogares y las empresas chinas ahorran mucho. Es probable que el capital chino, los mercados de capitales y las instituciones financieras se vuelvan más influyentes en la economía mundial en el siglo XXI, como el capital de Estados Unidos, los mercados de capitales y las instituciones financieras en el siglo XX.

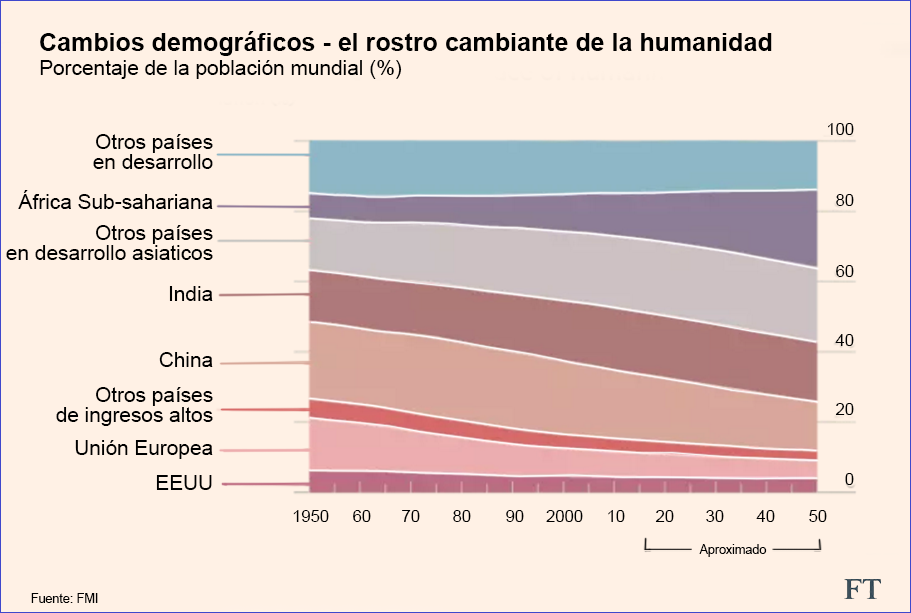

Los países emergentes y en desarrollo no sólo se han vuelto cada vez más importantes en la producción mundial, sino que son cada vez más importantes en la población mundial. El descenso de los países de altos ingresos es dramático. Las Naciones Unidas pronostican que, para el año 2050, la población del África subsahariana será casi tan grande como la de todos los países de altos ingresos en 1950. Los desafíos creados por este cambio en la población mundial son evidentes.

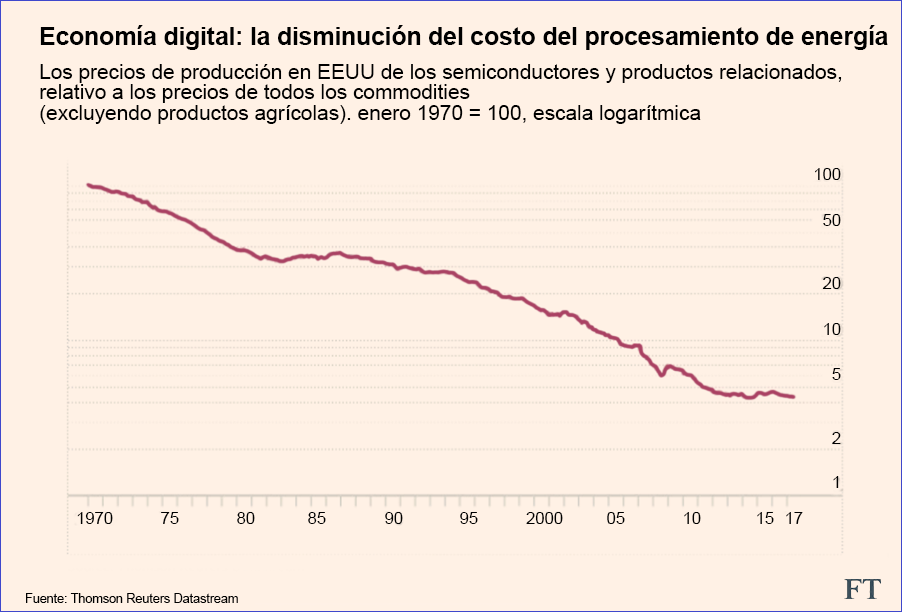

La convergencia económica y los cambios en la población son elementos centrales en el gran panorama económico. Un tercero es el cambio tecnológico. La convergencia del procesamiento de datos con la comunicación nos ha llevado al Internet, la tecnología más importante de nuestra era. El colapso del costo relativo de los semiconductores es la base de esta revolución tecnológica, que intrigante y preocupantemente, parece haber disminuido.

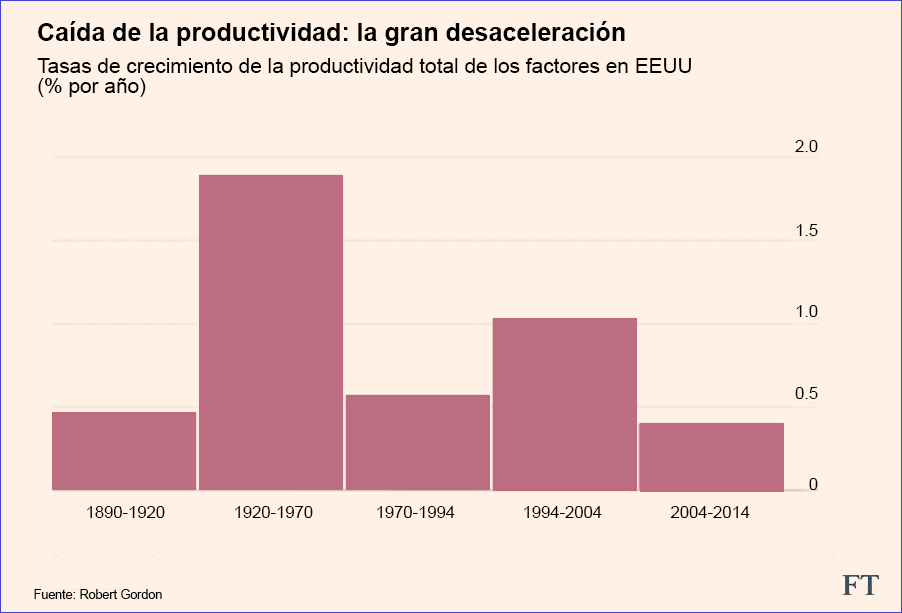

Estados Unidos ha impulsado la frontera tecnológica global hacia el exterior desde finales del siglo XIX. Robert Gordon, profesor de ciencias sociales en la Universidad Northwestern, ha demostrado que la economía estadounidense no ha igualado la excepcional productividad alcanzada entre 1920 y 1970. También muestra que la explosión del crecimiento de la productividad entre 1994 y 2014, a menudo atribuida al Internet, ha terminado en un período extremadamente bajo de crecimiento de la productividad. La mitigación parece explicar, como máximo, sólo una pequeña parte de esta inquietante desaceleración. La débil inversión desde la crisis financiera es otra explicación parcial.

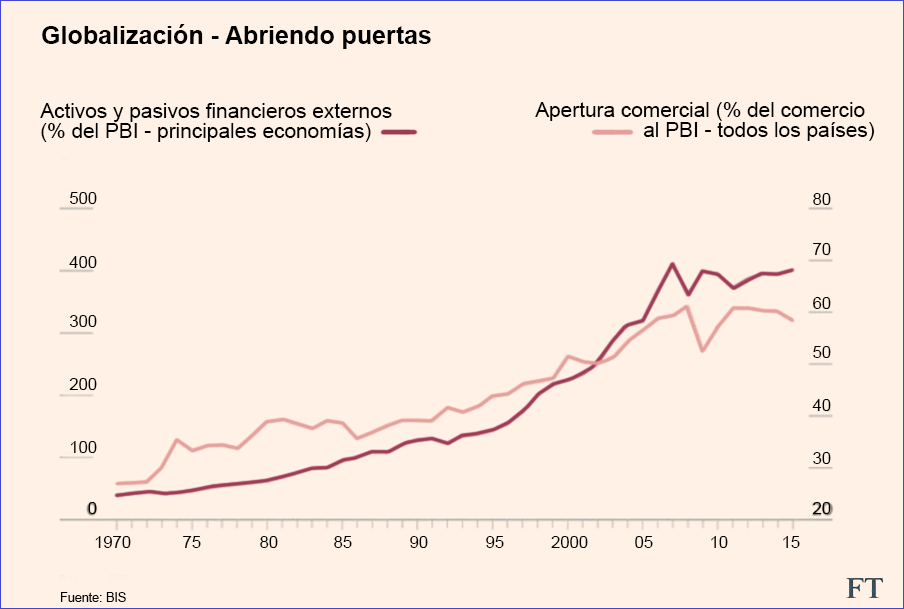

La economía mundial no se está des-globalizando. Pero el rápido crecimiento tanto del comercio como de los activos y pasivos financieros transfronterizos y del comercio, en relación con la producción mundial, se ha detenido. En el caso de las finanzas, las explicaciones plausibles son la aversión al riesgo y a la re-regulación. En términos de comercio, el último acto importante de liberalización del comercio fue la adhesión de China a la Organización Mundial del Comercio, ocurrida ya en 2001. Muchas de las oportunidades que ofrece la integración transfronteriza de las cadenas de suministro también se han agotado.

El rápido cambio en el poder económico relativo y los enormes cambios en el tamaño relativo de las poblaciones dan forma a nuestro mundo. Al mismo tiempo, las fuentes de dinamismo -el cambio tecnológico, el crecimiento de la productividad y la globalización- se están desacelerando a una velocidad preocupante. Un resultado, fuertemente reforzado por la crisis (2008/9), ha sido el estancamiento real de los ingresos en muchos países de ingresos altos.

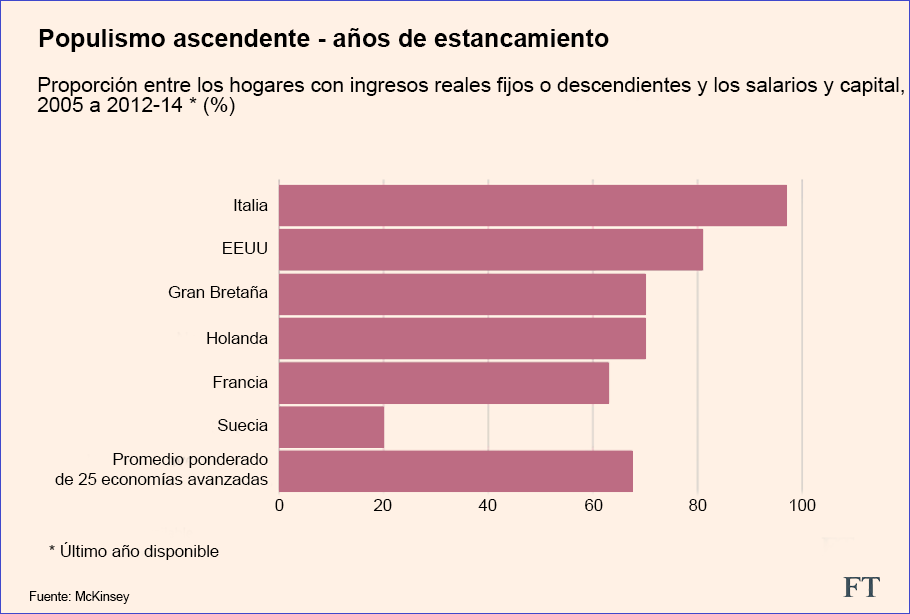

El aumento de la presión populista en las economías de altos ingresos hace que manejar estos cambios sea largamente más difícil. Entre los acontecimientos más significativos se encuentran los ingresos reales planos o descendentes desde la crisis financiera. Hasta dos tercios de la población de muchos países de altos ingresos parecen haber sufrido un descenso de los ingresos reales entre 2005 y 2014. No es de extrañar que muchos votantes estén descontentos. No están acostumbrados a esto ni desean acostumbrarse.

La producción entre 1990 y 2022 (la participación de los países de altos ingresos en la producción mundial) pronosticada por el Fondo Monetario Internacional, prevé que el porcentaje de la producción mundial de los países de ingresos altos, medido a paridad del poder adquisitivo, caería de 64 % a sólo 39 %. Cabe destacar que los países emergentes y en desarrollo de Asia representan la totalidad del aumento de la participación de los países emergentes y en desarrollo: se prevé que la proporción de países emergentes y en desarrollo de Asia aumente de 12% a 39% del total mundial en este periodo.

Para el año 2022, se prevé que la participación de los países emergentes y en desarrollo de Asia en la producción mundial sea la misma que la de los países de ingresos altos. El auge de China es la razón principal de este cambio dramático en el poder económico relativo, aunque el aumento de la India también es significativo. Se prevé que la participación de China en la producción mundial pasará del 4% en 1990 al 21% en 2022. La de la India aumentará del 4% a 10%.

Los ahorros brutos de China (a tasas de cambio del mercado) son casi tan grandes como los de Estados Unidos y la UE combinados. China ahorra casi la mitad de sus ingresos nacionales. Esta proporción extraordinariamente alta probablemente disminuirá, pero esa disminución se establecerá de manera gradual, ya que es probable que los hogares chinos sigan siendo frugales y la participación de los beneficios en el ingreso nacional es probable que siga siendo alta.

Entre 1950 y 2015, la proporción de los actuales países de ingresos altos en la población mundial cayó del 27% a 15%. Incluso la participación de China cayó del 22 % al 19 %. Se prevé que la India será el país más poblado del mundo en 2025. Las Naciones Unidas proyectan que la participación de África subsahariana alcanzará el 22% del total en 2050.

El colapso en el precio de los semiconductores es la fuerza impulsora detrás de la revolución en comunicaciones y procesamiento de datos. El precio relativo del procesamiento de la información ha disminuido casi un 96 % desde 1970. La pendiente de la línea en la escala logarítmica muestra la tasa de disminución relativa de los precios, que se redujo drásticamente después de 2010.

El economista Robert Gordon ha revelado que el desempeño de la productividad de los Estados Unidos entre 1920 y 1970 (como lo indica el crecimiento de la «productividad total de los factores» – una medida del crecimiento de la producción por unidad de insumos) no ha sido igualado desde entonces. También muestra que la explosión ascendente entre 1994 y 2014 se perdió en un período de crecimiento de productividad extremadamente bajo.

El rápido crecimiento de los activos y pasivos comerciales y financieros, en relación con la producción mundial, se detuvo después de la crisis financiera. El proteccionismo puede ser parte de la razón, pero no parece ser el factor dominante. El agotamiento de muchas oportunidades comerciales, la desaceleración de la liberalización y la debilidad de las inversiones parecen explicar esta desaceleración.

Alrededor de dos tercios de la población de 25 países de ingresos altos tuvieron ingresos reales planos o descendentes entre 2005 y 2014, según un análisis publicado en julio de 2016 por el McKinsey Global Institute. Este estancamiento fue particularmente fuerte en Italia y Estados Unidos. Lampadia