EDITORIAL DE LAMPADIA

La propuesta de Lampadia

Pablo Bustamante Pardo

Director de Lampadia

Nuestro nuevo Congreso está en medio de un populismo exacerbado, y como no podía ser de otra manera, uno de los temas predilectos del desenfoque parlamentario es el de las pensiones.

Ya han legislado sobre el nefasto retiro del 25% de los fondos privados acumulados en el Sistema Privado de Pensiones (SPP). Han rechazado la propuesta del Ejecutivo para formar una comisión que estudie una posible reforma integral del sistema, y ya anunciaron su intención de apurar una reforma, seguramente desencaminada, dados los comentarios que se han adelantado.

Mientras tanto el MEF ha adelantado algunas ideas de reforma, que entre otras cosas habla de un modelo integral, sin la deficitaria e inconveniente ONP.

La verdad es que el sistema de pensiones sí necesita una reforma de raíz. No pensamos que este sea el mejor momento para emprenderla, pero ante la soltura de huesos de los congresistas para abocarse al tema, tenemos que reiterar nuestras propuestas al respecto.

Actualmente, el 70% de los trabajadores están excluidos de la cobertura de un sistema mínimo de pensiones. El 40% pertenece el SPP, pero menos de la mitad cotiza; el 27% pertenece el Sistema Nacional de Pensiones (SNP), pero solo el 7% tiene beneficios. Además, un 1% pertenece a otros regímenes.

La República. Elaboración: Kevin Zuñiga. Fuente: Consejo Evaluador de Pensiones/MEF

La cobertura de pensiones es largamente insuficiente. En buena medida porque el sistema está basado en los asalariados, los formales que deben aportar parte de su renta, cuando el 70% de los trabajadores son informales y no tienen obligación de cotizar.

Todos los intentos de llevar a los informales a afiliarse a un sistema de pensiones, han fracasado. Por esta razón, en Lampadia, en enero del 2014, propusimos un modelo de generación de pensiones que no se basara en la renta, como actualmente, sino en el gasto. La idea es usar los pagos individuales de IGV como fuente de aportes individuales para la formación de fondos previsionales.

El sistema establecería que todos los ciudadanos, desde la edad de 18 años, aporten a su fondo individual de pensiones una parte de lo que paguen por IGV cada vez que consuman. En otras palabras, cada vez que un ciudadano consuma, el Estado le devolvería para su fondo individual, digamos cinco puntos de los 18 pagados por IGV.

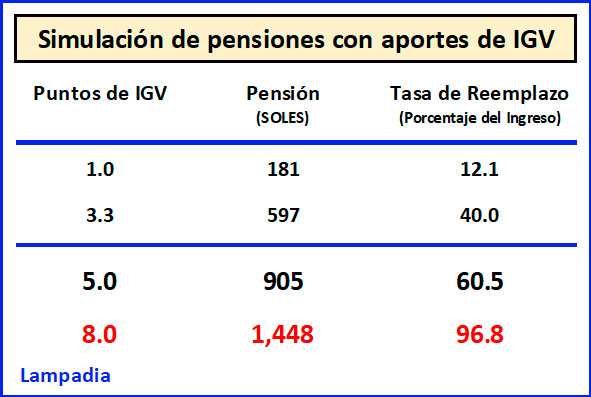

Veamos una simulación de rangos de aportes:

Estos cálculos están basados en que una persona con un ingreso mensual de S/. 1,500, que consume el 80% de su ingreso, podrá obtener, con sus consumos realizados entre los 20 y 65 años, destinando un punto de IGV de sus compras a su fondo individual, con una rentabilidad real anual de 7%, una renta vitalicia equivalente de S/. 181. Esto le daría una tasa de reemplazo (es decir la pensión obtenida como fracción del ingreso obtenido durante la etapa laboral) de 12.1%. Con 5 puntos de aporte, la pensión llegaría a 905 soles y la tasa de reemplazo sería del orden de 60.5%.

Este modelo previsional permitiría lograr un sistema de las siguientes característica:

- Universal

- Voluntario

- Formalizador

- Autofinanciado

Universal

Al definirse que los aportes se den mediante devoluciones de una parte de los pagos de IGV por parte de todos los ciudadanos desde los 18 años de edad, se supera la exclusión de los trabajadores independientes y se alargan los aportes al empezar a darse con anterioridad.

Voluntario

Algunos analistas criticaban que los aportes sobre la base de planillas de remuneraciones fueran obligatorios. Pues los aportes vía IGV no necesitan ser obligatorios, pues el incentivo del canje es más que suficiente para su adopción universal.

Formalizador

Una de las grandes ventajas del sistema propuesto es que propende a una acelerada formalización, puesto que, bastando el DNI, todos los ciudadanos mayores de 18 años pueden pasar a formar parte de los registros de aportantes y llevar la evasión del IGV hacia su eliminación. El canje de IGV por aportes individuales a fondos privados de pensiones, es muy atractivo para que se deje de hacer y, por lo tanto, que se deje de exigir comprobantes por todas las transacciones de los ciudadanos. Un aporte de 10 Soles a los 18 años, con un rendimiento promedio de 7% anual, representa 240 Soles a los 65 años.

Autofinanciado

Este es el tema que le cuesta más entender a la mayoría de economistas. Veamos:

- Actualmente se evade IGV por aproximadamente 6.5 puntos (de 18), algo que disminuiría sensiblemente.

- Con el sistema propuesto se puede cerrar el defectuoso sistema de la ONP que tiene un déficit fiscal de S/. 70,000 millones. Ver en Lampadia: ONP: Inclusión o Exclusión

- El nuevo sistema permite que se vayan eliminando las exoneraciones de IGV, generando otra fuente de compensación financiera.

- Nuestro IGV nominal es muy alto, 18%. El IGV real no pasa de 8%, entre evasión e inafectaciones.

- Si asumimos una recaudación neta de IGV de 10% como sostenible a largo plazo, tendríamos espacio para promover el canje por aportes pensionarios.

Por lo tanto, puede estimarse que, en el largo plazo, el canje de IGV por pensiones individuales puede ser de una buena parte de 8 puntos del IGV nominal, suficiente para establecer un incentivo poderoso y volúmenes adecuados de pensiones. Ver en Lampadia: El IGV y las Pensiones.

Esta propuesta tiene seis años, solo ha sido recogida por algunos economistas y ha sido descartada por las AFPs, que prefieren seguir con un sistema cojo como el actual, que ya nos ha llevado a reacciones y normas equivocadas, como la del 95.5% y las que se airean estos días.

La propuesta de Lampadia debe ser complementada con una pensión mínima que compense a quienes no lleguena acumular suficientes aportes.

En su ámbito de vigencia, el SPP, para los afiliados aportantes, ha sido muy exitoso en rentabilidad y pensiones. Demos pues rescatar lo bueno que se ha logrado y llevarlo de manera realista hacia una cobertura universal.

Analicemos seriamente los aportes pensionarios individuales vía IGV. Lampadia

{kind=link}