Carlos E. Gálvez Pinillos

Expresidente de la SNMPE

Para Lampadia

Hace casi tres décadas, Carlos Boloña compartió lo que, a su criterio, deberían ser las bases de un Sistema Tributario adecuado para el Perú del siglo XXI y mencionaba los siguientes principios:

- Incentivos adecuados

- Recaudación eficiente

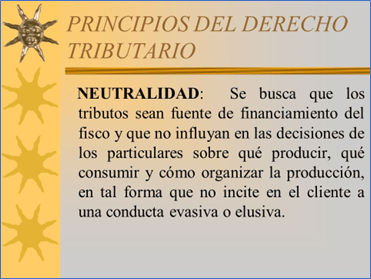

- Neutralidad

- Simplicidad

- Transparencia

- Estabilidad

- Igualdad

Para empezar, debo adelantar que comulgo con cada uno de estos principios, presentados en su libro “Experiencias para una economía al servicio de la gente”, y me gustaría que reflexionemos sobre ellos.

Debemos tener claro que el sistema tributario no debe ser un freno, sino al contrario, debe permitir los estímulos necesarios para el crecimiento económico, para el trabajo, el ahorro y la inversión. Y tal como él decía, “La iniciativa privada no debería ser penalizada con impuestos, ya que ella -y sólo ella, no el gobierno- puede crear oportunidades y empleo”.

La recaudación eficiente, viene de la mano de la claridad y simplicidad de los criterios tributarios y formularios para declarar. En principio, cualquier persona debiera entender a cabalidad las normas tributarias y los formularios de declaración y pago, no debería requerirse de “tributaristas” especializados para declarar los ingresos y gastos tributarios de una empresa o persona. Además, los mecanismos de pago de impuestos deben automatizarse, en la medida de lo posible.

La tributación debe ser neutral, no debe distorsionar la información que ella brinda al libre mercado, no debe discriminar entre los diversos agentes económicos, ni por su actividad económica, ni por su tamaño, condición del trabajador (dependiente o independiente), o si dedica el ingreso al consumo o al ahorro y, en términos de renta, debe de reconocer como gasto tributario de uno, el ingreso tributario que debe reconocer su contraparte.

El criterio de transparencia es fundamental, pues no es aceptable la aplicación de criterios “sesgados” de la administración tributaria, respecto de la materia tributable. Viene ocurriendo, que la administración tributaria tiene sus propias interpretaciones (y las ha ido cambiando en el tiempo), para reconocer o dejar de reconocer un mismo hecho económico, para fines de impuestos (ejemplo operaciones de ventas a futuro).

No es posible que, en base a criterios antojadizos, cargue doble tributación a un mismo hecho económico, al no permitir descontar regalías como gasto y cobrar impuesto a la renta sobre estas. Finalmente, si impone sus criterios, debe permitir la reestructuración completa de la declaración jurada, no sólo parcial y en la parte que le interesa al fisco, sino también en los impactos colaterales que tal rectificación significa. Debe ser más permeable a las evidencias de los “ingresos no realizados”, esto se refiere a la inmensa cantidad de pequeños compradores que no pagan y que aun con las evidencias, el fisco no los admite como tal, sin demostración de los procesos judiciales de cobranza culminados (ineficiencia absoluta en el sistema judicial, gestión empresarial inútil y falta de criterio de la SUNAT). Ejemplo claro es, la facturación de servicios telefónicos impagos y con servicio cancelado por incumplimiento del cliente.

Ciertamente, la estabilidad en las “reglas de juego” es básica para atraer inversión privada, nacional o internacional. Si un inversionista no puede planear su futuro por falta de predictibilidad en las reglas, su capital lo invertirá en otro destino con reglas más claras y estables. Detesto los contratos de estabilidad tributaria, porque no hacen sino ratificar nuestra condición de país tercermundista, no confiable y que requiere de este tipo de contratos para ser confiable. Pero, a pesar de ellos, el Estado peruano se ha dado maña para vulnerarlos, teniendo hoy varios casos en CIADI. Vergüenza para el Perú.

Finalmente, el principio de igualdad ante la ley, el mismo que evita tributación diferente, pues debemos entender que los impuestos NO SON un instrumento de redistribución de la riqueza. La redistribución de la riqueza se debe hacer mediante una adecuada asignación del gasto público, para atender a los que más lo necesitan.

Para que esto sea posible, debemos de establecer muy pocos impuestos, fáciles de aplicar, a tasas razonables y que faciliten la incorporación de una gran cantidad de empresarios y trabajadores informales a la actividad económica formal. Recordemos que para quienes están en la informalidad, no tiene ningún sentido pagar tasas de impuestos altos a un Estado que no les brinda ningún servicio. La evidencia empírica demuestra, que con tasas de impuestos más razonables y mecanismos más simples y de aplicación automatizada, se capta más contribuyentes y se incrementa de manera exponencial la recaudación fiscal.

En contrapartida, para acceder a ciertos beneficios y derechos, el trabajador y el empresario, deben demostrar su condición de contribuyente activo y vigente. No es posible admitir candidaturas a autoridades locales, regionales o nacionales, de gente que no cumple siquiera como contribuyente en el país.

Recordemos que la toma de decisiones tributarias, tiene que hacer que el legislador considere los costos y los beneficios de tales decisiones para los contribuyentes. Si el legislador no es un contribuyente, su análisis y decisión será inadecuada. Ya hemos visto anteriormente, que el manejo de ingresos y gastos más responsable es cuando uno gasta su propio dinero en uno mismo, el segundo nivel, cuando uno gasta su propio dinero en terceros y, el más irresponsable, cuando uno gasta el dinero de terceros para beneficio de terceros y, yo agregaría, si eso le genera, además, beneficio político o económico personal. Así se degradará toda la legislación y se dará rienda suelta a todas las vías de informalidad e ilegalidad.

¡Lo que no nos cuesta lo hacemos fiesta! Lampadia

{kind=link}