Jaime A. García Díaz

Investigador Asociado del IDEI-PUCP

Para Lampadia

La recesión económica en la que ya estamos inmersos tendrá un tremendo impacto en las empresas y las familias. La fuerte reducción del empleo no tendrá un período de recuperación rápido y los efectos trascenderán el 2020.

El mecanismo más potente que ha diseñado el Gobierno es Reactiva Perú – RP. Se trata de un mecanismo financiero que busca asegurar la continuidad de la cadena de pagos de la economía nacional, de la mano con preservar la actividad económica, financiera y los empleos.

Por ello, de manera extraordinaria el Estado Peruano garantizará los créditos que se otorguen a las empresas (micro, pequeñas, medianas y grandes) para que puedan sobrellevar la situación recesiva en la que hemos caído.

El beneficio de Reactiva Perú, desde el punto de vista financiero es doble, por un lado, asegurar el flujo de liquidez a las empresas, por otro tener un costo financiero reducido. Pero, sobre todo, y eso parece que no está muy difundido, es para evitar un colapso del Sistema Financiero, es decir es un salvataje a las propias Empresas del Sistema Financiero – ESF.

Por ello, la tasa de interés es muy importante porque eso impactará en los costos y resultados de las Empresas – E, en la medida en que la tasa de interés sea mayor los objetivos del programa Reactiva Perú se van desvaneciendo.

![]() Para determinar la tasa de interés anual que cobrarán las ESF para el Programa Reactiva Perú se consideran los siguientes cinco componentes:

Para determinar la tasa de interés anual que cobrarán las ESF para el Programa Reactiva Perú se consideran los siguientes cinco componentes:

Teniendo en cuenta esos criterios, se viene especulando acerca de la tasa de interés que deben de cobrar las ESF. Sin duda que la tasa de interés no está regulada, pero eso no quiere decir tampoco que pueda haber un abuso y determinar tasas muy altas que solo busquen beneficiar a las ESF en perjuicio de las Empresas.

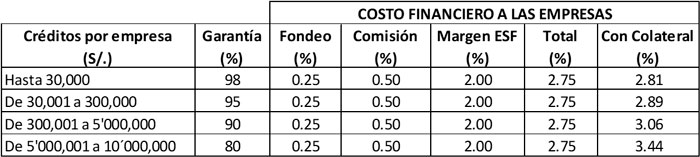

Hay dos datos de fórmula que ya vienen dados, el fondeo del BCRP que actualmente está en 0.25% al año, y la Comisión de COFIDE de 0.50%, es decir hasta aquí ya hay un costo de 0.75% al año.

Vayamos ahora al final de la fórmula, considerando que estos créditos tienen garantía del Estado peruano, los incobrables y las provisiones tienen un riesgo máximo del Límite de la Garantía del Programa, es decir dependiendo del monto, el riesgo puede ser 2%, 5%, 10% y 20%.

Una propuesta para eliminar este único riesgo que tiene el Programa Reactiva Perú, con el fin de disminuir los costos de los intereses que están proyectado las ESF es “colateralizar” con los propios recursos del crédito otorgado, con depósitos en efectivo por los montos que no son cubiertos por las garantías, es decir depósitos de 2%, 5%, 10% y 20%. [Una suerte de encaje]. Además, estos depósitos recibirían las tasas de interés que los bancos pagan por depósitos (entre 2% y 4% anual). Esto tiene un efecto en el costo financiero que se explicará más adelante. Es decir, estoy pagando tasas de interés por el 100% pero solo recibo 98%, 95%, 90% y 80% respectivamente.

Por lo tanto, lo único que queda por definir es cuál es el margen que está dispuesto a recibir las ESF. Para definir ello no se debe basar solo en los beneficios económicos que quiere obtener y que son genuinos como cualquier empresa, sino en la situación extraordinaria que está pasando el país, ya que es una línea de reactivación de la que se va a beneficiar las propias ESF porque es un salvataje indirecto del Sistema Financiero.

En el siguiente cuadro a manera de ilustración se presenta algunos cálculos de referencia de lo que podrían ser costos financieros promocionales, utilizando el colateral, que logren el gran objetivo de Reactiva Perú, el salvataje de las Empresas y de las ESF:

En resumen, es factible hacer una tasa de interés competitiva y acorde con las circunstancias donde todos ganemos: Las empresas, los trabajadores, las empresas del sistema financiero y todos nosotros los peruanos que con nuestros impuestos estamos financiando este mecanismo. Lampadia

{kind=link}