POR CONSUMOS DE PERSONAS NATURALES

El estudio de Juan Carlos Odar que presentamos líneas abajo, analiza y sustenta el impacto previsional y fiscal de la eventual devolución de parte de los pagos por IGV que efectúan los ciudadanos por sus consumos, según la propuesta que Lampadia ha venido difundiendo.

El estudio muestra que una devolución uniforme a todos los segmentos de la población no favorece tasas de reemplazo adecuadas para los informales de menores recursos y conlleva un costo fiscal que dificultaría su adopción.

Pero, si se establecen mayores porcentajes de devolución del IGV para dichos segmentos y menores devoluciones a los trabajadores formales, que ya tienen mecanismos de acumulación de aportes pensionarios, se logran mejores tasas de reemplazo y hasta una mayor recaudación fiscal.

Pablo Bustamante Pardo,

Director de Lampadia

Juan Carlos Odar Zagaceta

Economista y director de Phase Consultores

Para Lampadia

La presente nota evalúa el impacto de asignar una fracción de las cargas por IGV que enfrentan las personas naturales como parte del precio que pagan por los bienes y servicios adquiridos a un fondo individual que opere de manera similar a los fondos administrados por las AFP, y les sea devuelta bajo la forma de pensiones mensuales después de cumplir 65 años, incluyendo la rentabilidad generada. El análisis se realizará por quintiles para el año 2019 debido a que es el año más reciente no distorsionado por la pandemia.

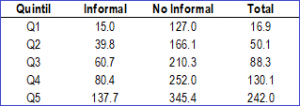

Cruzando información de distintas fuentes, como Banco Mundial, INEI y Grade, calculamos los montos de IGV que paga un consumidor representativo según quintil de ingreso y condición de informalidad, lo que se presenta en el Cuadro 1.

Cuadro 1.

IGV Mensual Estimado según Quintil de Ingreso y Condición de Informalidad (S/)

Fuente: Estimaciones propias sobre reporte de Banco Mundial INEI y Grade

A continuación, se ha supuesto que del IGV aportado mensualmente, se destina 5/18 con fin previsional a un fondo administrado de manera similar a los fondos previsionales actualmente gestionados por las AFP. Se ha supuesto además que la gestión genera una rentabilidad anual promedio del 5% y que la misma se mantiene a lo largo de distintos horizontes, los que dependerán de la edad actual del trabajador. Para facilitar la comparación intertemporal, se ha considerado todo el ejercicio en términos reales (en soles de 2019).

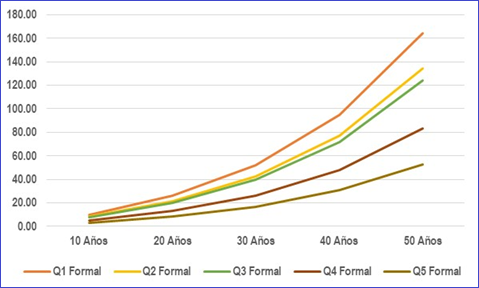

Según lo estimado, las tasas de reemplazo más altas corresponden, como era previsible, al sector formal. Dentro de este grupo, las más altas serían las de los trabajadores de menores ingresos y podrían alcanzar, tras 50 años de aporte a este sistema, una tasa de reemplazo superior al 160% por los 5 puntos del IGV asignado con fines previsionales, tal como se aprecia en el Gráfico 1. Para las personas en el mayor quintil de ingresos formales, su tasa de reemplazo por los 5 puntos de IGV en el mismo horizonte apenas bordearía el 53%.

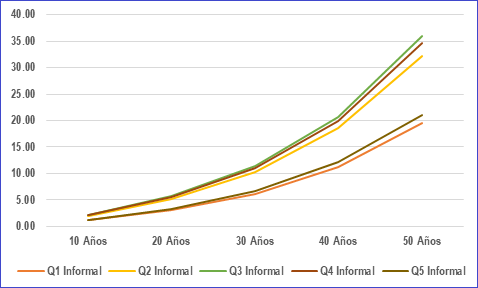

Sin embargo, las tasas de reemplazo para las personas en condición de informalidad son sustancialmente menores independientemente de en qué quintil se ubiquen. Además, en este caso se encuentra que las tasas de reemplazo correspondientes al quintil de menor ingreso son las menores de todas: bordean el 20% por cada 5 puntos de IGV tras 50 años de contribución al fondo financiado con IGV (ver Gráfico 2). Cabe destacar que el quintil informal de mayor ingreso termina en una situación ligeramente superior, mientras que los segmentos más favorecidos son el tercer y el cuarto quintil.

Gráfico 1. Tasa de Reemplazo Estimada por 5 Puntos de IGV, Trabajadores Formales

(% del Ingreso en cada caso)

Fuente: Estimaciones Propias

Fuente: Estimaciones Propias

Gráfico 2. Tasa de Reemplazo Estimada por 5 Puntos de IGV, Trabajadores Informales (% del Ingreso en cada caso)

Fuente: Estimaciones Propias

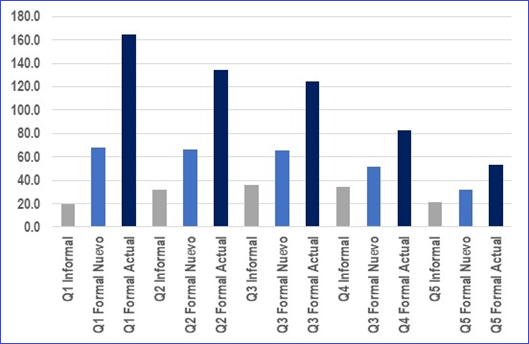

Consideremos ahora que la propuesta que se planteará busca mejorar la situación en la vejez de las personas que en la actualidad están iniciando o están por iniciar su vida laboral ya que ése es el grupo que podría verse más favorecido por las devoluciones de parte del IGV aplicado a sus consumos. De esa manera, centraremos el análisis en el grupo de personas que podrían aportar por 50 años, iniciando este esquema de ahorro al momento en que cumplen 18 años.

Los trabajadores formales del Quintil 1 podrían obtener, con una rentabilidad promedio de 5% anual, una tasa de reemplazo equivalente a casi 165% de su ingreso por cada 5 puntos del IGV de sus compras utilizados con fines previsionales. Esta tasa de reemplazo sería decreciente con el nivel de ingreso hasta llegar a 52.9% para las personas en situación formal que se ubiquen en el quintil superior.

En el caso de las personas en condición de informalidad, la tasa de reemplazo por 5 puntos de IGV en el mismo horizonte de 50 años bordea el 20% en los quintiles 1 y 5, con resultados algo superiores al 30% para las personas que se encuentren en la parte media de la distribución (ver Gráfico 3).

Gráfico 3. Tasa de Reemplazo Estimada por 5 Puntos de IGV para Aportantes por 50 Años

(% del Ingreso en cada caso)

Fuente: Estimaciones Propias

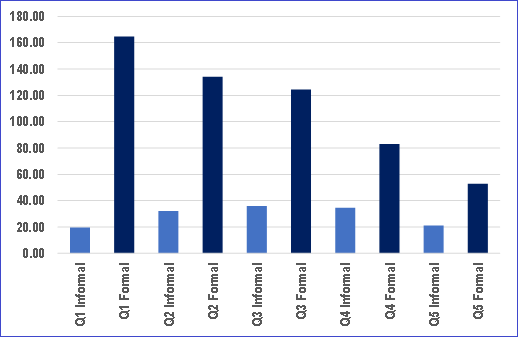

De lo anterior se concluye que la propuesta puede ayudar a construir pensiones para quienes se ubiquen en el sector formal, favoreciendo sobre todo a quienes en este segmento cuenten con menores ingresos. Ésta es una conclusión importante que muestra el potente efecto que la formalización puede tener para la construcción de ahorro previsional. Por supuesto, éste sería el efecto máximo, ya que las personas que ya han empezado su vida laboral o han superado los 18 años de edad no alcanzarían las tasas estimadas.

Gráfico 4. Tasa de Reemplazo Estimada Tras Efecto Formalización para Aportantes por 50 Años

con rentabilidad de 5% anual (Por cada 5/18 del IGV pagado, % del Ingreso en cada caso)

Fuente: Estimaciones Propias

Sin embargo, este análisis no considera el impacto de los incentivos. En particular, asumamos que el atractivo para formalizarse es creciente con el nivel de ingreso, lo que nos lleva a establecer el supuesto de que mientras en el quintil 1 solo una de cada diez personas encuentra incentivo a pedir boleta por sus consumos, en el quintil 1 esta proporción llega a una de cada dos. ¿Cómo afectan los incentivos a las estimaciones anteriores de tasa de reemplazo? Como se aprecia en el Gráfico 4, que toma el caso de los aportantes por 50 años, las tasas de reemplazo aumentarían de manera significativa para el quintil de menor ingreso que salte del sector informal al formal, lo que evidencia el doble impacto positivo en la economía de esta medida: promoción de la formalización y mejora de la situación previsional para las personas de menores ingresos, especialmente en los jóvenes.

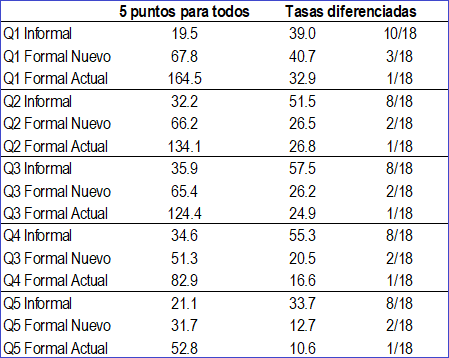

De lo visto anteriormente, los informales de menores ingresos mantienen -a pesar de la mejora- una tasa de reemplazo particularmente baja, de manera que una propuesta que apunte a mejorar la provisión de pensiones para las personas de menores ingresos no puede basarse en un esquema de redistribución homogéneo, sino que el mismo debe establecerse de manera focalizada. Así, plantearemos -considerando que el quintil de mayores ingresos formal cuenta ya mayoritariamente con ahorro previsional- que con fines previsionales se destinen los siguientes montos de sus pagos por IGV:

– 10/18 a los informales del quintil 1.

– 8/18 al resto de informales.

– 3/18 a quienes se ubican en el quintil 1 y formalizan sus consumos debido a que pasan a solicitar comprobantes de pago.

– 2/18 a las personas que se formalizan y se ubican en otros quintiles.

– 1/18 a los formales de todos los quintiles.

Cuadro 2. Comparación de la Tasa de Reemplazo asignando 5 puntos del IGV de manera generalizada frente a alternativa usando tasas diferenciadas

Fuente: Estimaciones propias

Los resultados de dicha asignación se presentan en el Cuadro 2. En el esquema diferenciado propuesto, lo que se busca es obtener tasas de reemplazo similares entre quienes ya se encuentren actualmente en situación de formalidad y quienes pasen a dicha situación como consecuencia de la implementación de esta propuesta. Asimismo, si bien se obtienen tasas de reemplazo comparativamente bajas entre las personas que se ubican en el quintil de mayores ingresos, justamente ellas tienen una mayor probabilidad de tener otras fuentes de ahorro, incluso si se mantienen en situación de informalidad.

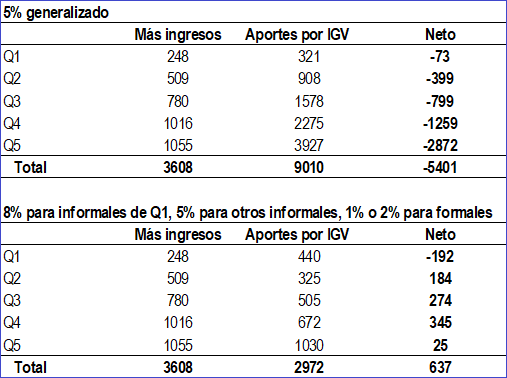

Cuadro 3. Comparación de los costos fiscales de asignar parte del IGV con fines previsionales

(Millones de Soles)

Fuente: Estimaciones propias

En esta propuesta, ¿cuál sería el costo fiscal? Para ello, debemos indicar que hay un efecto indirecto sobre la recaudación que hasta ahora no hemos considerado, que se refiere a que una mejora en la recaudación del IGV puede llevar a una mejora en la recaudación del impuesto a la renta de tercera categoría al generar una mayor presión para que las empresas formalicen sus ventas.

Nuestra estimación es que por S/ 1 adicional de IGV se puede recaudar adicionalmente S/ 0.30 por concepto de impuesto a la renta.

Considerando que la formalización generará una mejora en la recaudación tanto de IGV como de Impuesto a la Renta y que focalizar la transferencia sobre todo en el sector informal reducirá el costo de la medida al tiempo que la hará progresiva, mostramos en el Cuadro 3 una comparación de los costos aplicando la devolución de manera generalizada (panel superior) frente a la del esquema presentado en el Cuadro 2 (panel inferior).

En este último esquema, la reforma no solo es financiada por todos los demás quintiles en favor del quintil 1 sino que adicionalmente deja un saldo fiscal anual positivo de alrededor de S/ 637 millones. Este superávit incluso resulta mayor si se considera que más de 600,000 personas que forman parte de los informales en el quintil 1 ya son actualmente beneficiarios del programa Pensión 65, por lo que la estimación de la tasa de reemplazo para este segmento debería considerar que la devolución de los pagos por IGV sería menor a la aquí presentada ya que solamente sería complementaria a la pensión que aquellas personas reciban por dicho programa.

Asimismo, en la medida que la economía crezca y la tasa de formalización aumente a nivel nacional, la capacidad de consumo tendería a crecer, lo que incrementaría los aportes mensuales, que rentabilizados aumentarían la tasa de reemplazo aquí calculada. Por otro lado, es posible que haya negocios que actualmente sean formales, pero realicen sub-declaraciones de sus ingresos, lo que tendería a reducirse conforme sea más generalizada la práctica de solicitar boleta o comprobante de pago.

Presentado todo lo anterior, el análisis se puede afinar en varios sentidos. Por ejemplo, se ha supuesto que:

- El perfil de gasto se mantiene a lo largo de todo el horizonte de vida a pesar de que típicamente los trabajadores tienen un perfil de ingreso que mejora consistentemente hasta alrededor de la mitad de la vida laboral, momento desde el cual empieza a decrecer. Este inconveniente se puede salvar si se tiene en cuenta que el consumo suele ser más estable a lo largo del tiempo que el ingreso y que el IGV es finalmente una proporción del consumo.

- Asimismo, supone que los precios y los niveles de informalidad son similares en todo el país; por no ser así, es probable que el perfil resultante aplicando una corrección en este sentido lleve a una mejora mayor para las personas de más altos ingresos en las ciudades más grandes del país, quienes probablemente a la fecha ya estén realizando ahorros con fin previsional.

Pese a ello, las cifras presentadas dan inicio a una primera discusión sobre el tema planteado incluyendo efectos redistributivos intertemporales.

Finalmente, consideremos que volver a una tasa universal de IGV aumentaría el potencial recaudador. Si bien esto generaría un salto inicial en el nivel de precios, sobre todo de alimentos, para compensarlo la medida debería ser complementada con un bono para las personas de menor ingreso. Acotando este bono solo para quienes trabajen de manera formal, se alinearían los incentivos para mejorar tanto la recaudación como el ahorro con fin previsional. Lampadia

{kind=link}