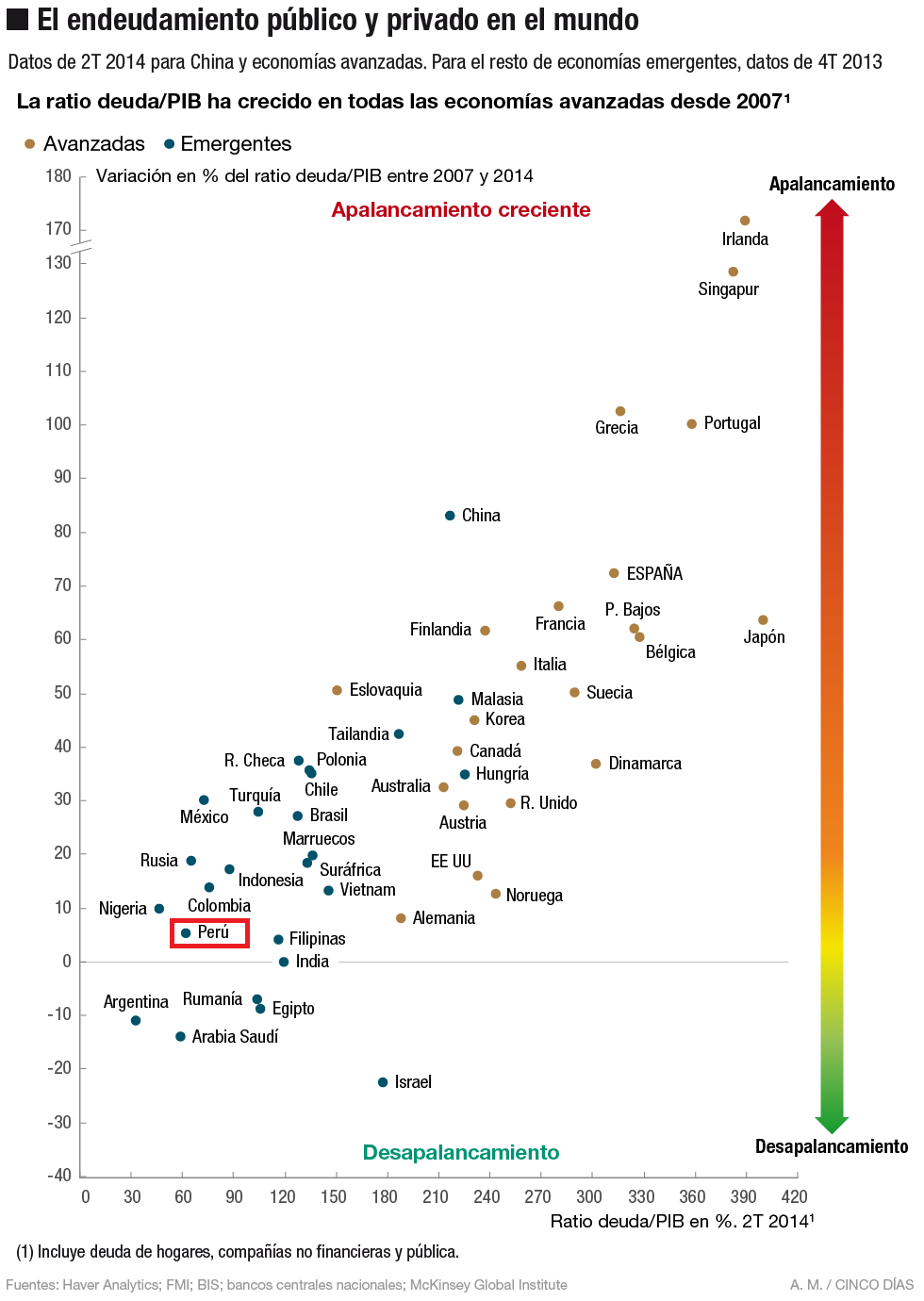

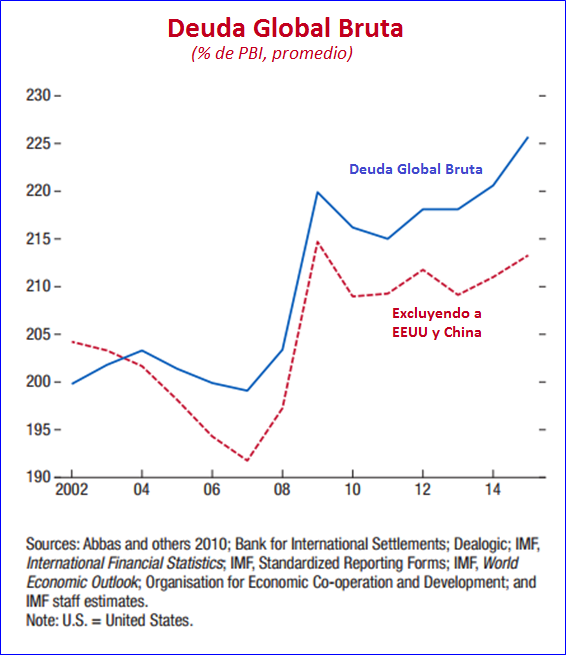

Según el Fondo Monetario Internacional (FMI), el mundo está inmerso en un monto récord de deuda que llega al 225% del PBI global, 152 millones de millones de dólares (trillones en la nomenclatura de EEUU). Dos terceras partes del total, o unos US$ 100 MM (trillones), corresponde al endeudamiento del sector privado.

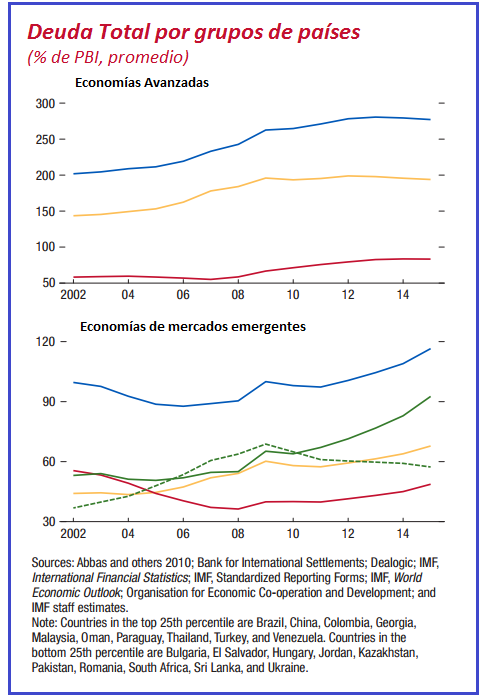

La deuda global, tanto pública como privada, alcanzó el 225% de la producción económica global el año pasado, comparado con el 200% en el 2002, señaló el FMI en su nuevo reporte Monitor Fiscal (ver en Lampadia en la sección Documentos).

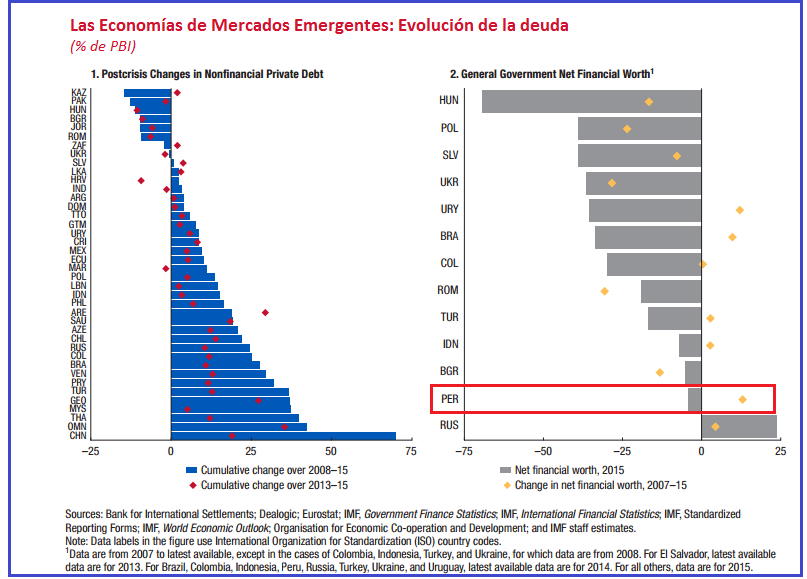

Aunque los perfiles de deuda varían entre países, el reporte indica que la magnitud del endeudamiento podría establecer el escenario para un desapalancamiento privado sin precedentes que podría frustrar una recuperación económica aún frágil. «El excesivo nivel de endeudamiento privado es un importante obstáculo para la recuperación global y un riesgo para la estabilidad financiera», dijo en conferencia de prensa el director de asuntos fiscales del FMI, Vitor Gaspar. «Las recesiones de origen financiero son más largas y profundas que las recesiones normales», agregó.

El informe menciona que mientras Estados Unidos se ha desendeudado desde la crisis financiera 2008-2009, especialmente en el caso de las familias y de las empresas, el crecimiento de la deuda privada en China y Brasil es una preocupación importante, alimentada en parte por una larga época de tasas de interés bajas.

Además, el World Economic Outlook, otro informe publicado recientemente por el FMI, habla de las contradicciones económicas subyacentes que vienen alimentando toda una serie de crisis económicas. Estas incluyen la desaceleración del comercio mundial y el aumento de medidas proteccionistas, la disputa entre EEUU y la Unión Europea (UE) sobre el pago de impuestos por parte de Apple, la decisión del Departamento de Justicia de Estados Unidos de imponer una multa de US$ 14 mil millones a Deutsche Bank, la ruptura de las conversaciones patrocinadas por EEUU en torno a la Asociación Transatlántica de Comercio e Inversión (Transatlantic Trade and Investment Partnership), y las acusaciones de políticos en Berlín de que EEUU está peleando una «guerra económica».

Por su lado, la directora del FMI, Christine Lagarde, está exhortando a que los gobiernos de los países que integran el organismo y tienen «espacio fiscal», es decir la capacidad de prestar y gastar más de manera sostenible, lo hagan para apuntalar un crecimiento persistentemente débil.

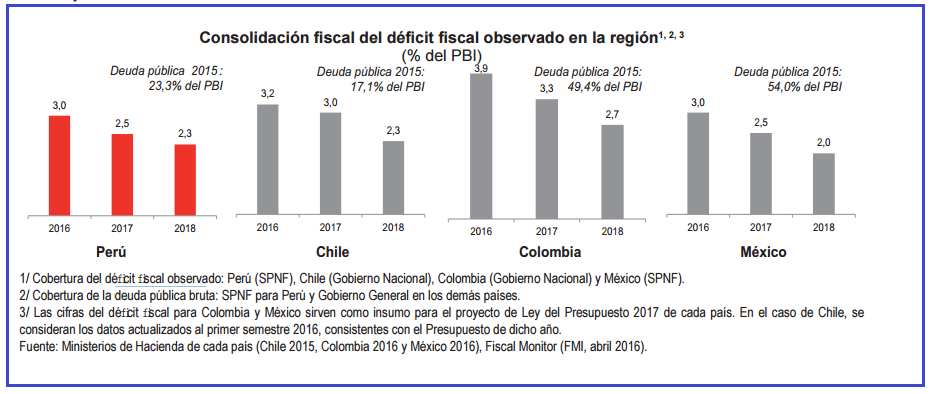

El contexto actual presenta retos importantes para las finanzas públicas de las economías de la región, especialmente las exportadoras de materias primas. Ante ello, el FMI recomienda que estas economías continúen implementando ordenadamente la consolidación de sus cuentas fiscales de manera que les permita mantener niveles bajos de deuda y preservar los márgenes de maniobra fiscal ante choques externos adversos, sin comprometer los niveles de inversión pública. Agrega que, en las economías con niveles relativamente bajos de deuda, la prioridad de política debe centrarse en reconstituir el espacio fiscal gradualmente, mientras que para los países más endeudados sugiere profundizar la consolidación fiscal.

El caso del Perú

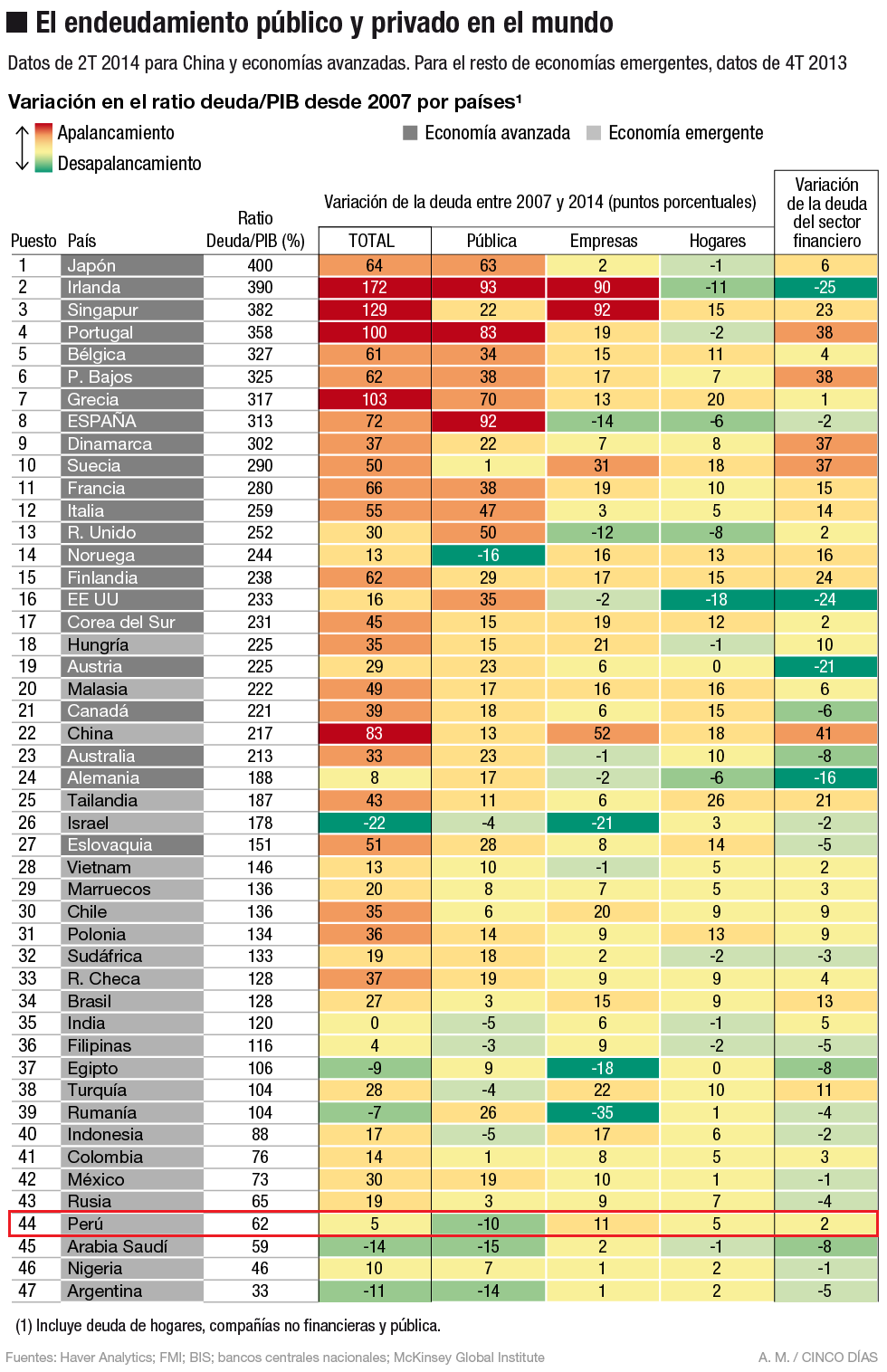

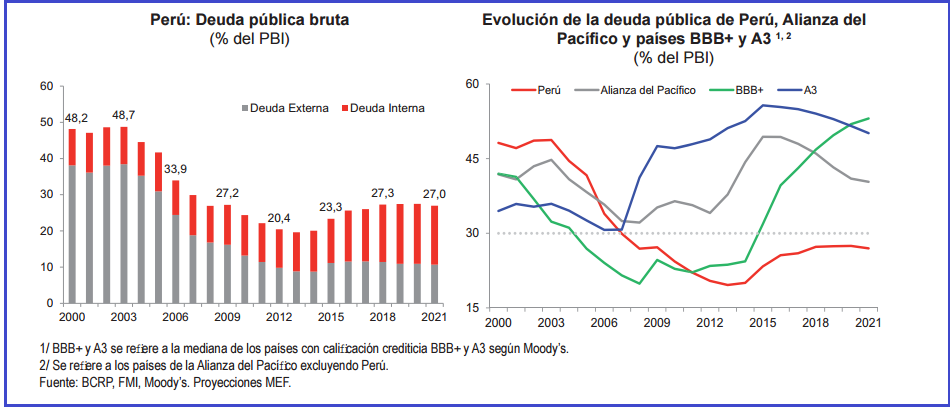

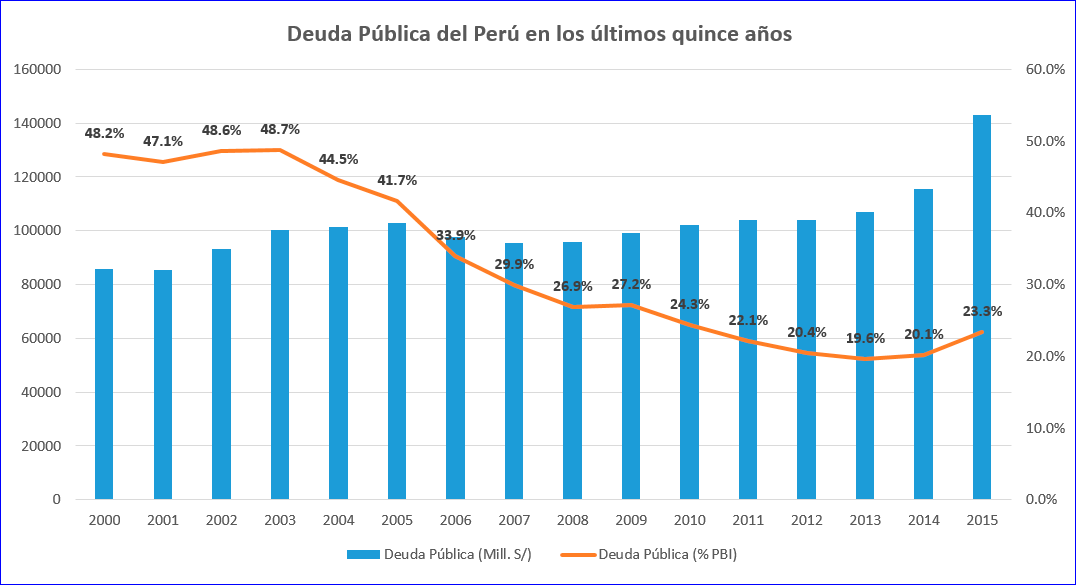

Cabe señalar que la situación fiscal de la economía peruana es similar a la de los países de la región. El Perú registrará uno de los menores niveles de deuda pública entre economías emergentes y economías con similar calificación crediticia. Nuestra deuda pública bruta se ubicará muy por debajo de la mediana de países con calificación crediticia BBB+/A3 (52.7% del PBI), y de nuestros socios de la Alianza del Pacífico (43.3% del PBI). Por su parte, la deuda neta del Perú (restando los activos financieros) será de 9.2% del PBI este año y se estima que al 2019 alcanzará el 15% del PBI, lo que refleja la solidez de las finanzas públicas.

En el Perú, tenemos un manejo fiscal prudente pues la deuda pública no supere el 27.0% del PBI al 2021. Para el año 2016, la proyección de la deuda pública alcanzará el 25.6% del PBI y para el periodo 2017-2019, la proyección de la deuda pública se estabilizará en alrededor de 27% del PBI, según el MMM Revisado 2017-2019.

En general, hemos tenido por muchos años un manejo bastante prudente de las cuentas fiscales. Lo que debería preocuparnos, no es tanto el nivel actual de deuda, sino la tendencia de deterioro acelerado del déficit fiscal (durante el primer trimestre se ubicó en 2.9% del PBI, mayor al 2.1 % registrado en 2015) y que a junio pasado llegó a 3.2% reflejando parte de la irresponsable fiesta con la que terminó su gobierno el nacionalismo. A diferencia de lo que esperaba el nuevo gobierno, la restricción fiscal marcará los límites de manejo del MEF, que ya a tenido que establecer normas restrictivas que permitan llegar a un cierre de año con 3% de déficit. En Lampadia hemos hecho un análisis al respecto: El déficit fiscal y la deuda pública regresan al podio.

Más allá del desmanejo del último gobierno, nuestra reducida deuda se debe a los efectos virtuosos de la apertura económica y comercial, la disciplina fiscal, las reformas de primera de generación y el nuevo marco constitucional de 1993, que permitieron el regreso de la inversión privada a todas las áreas de la economía haciendo que nuestro PBI se multiplicara casi siete veces desde 1990, reduciendo así el peso de la deuda. Todo esto se tradujo también en la disminución del servicio de deuda, pasando de 22% al 8% del presupuesto público en los últimos diez años. (Ver: De desahuciados a vigorosos).

El sombrío panorama que presenta el FMI sobre el sobreendeudamiento global plantea un mayor riesgo de nuevas crisis y menor capacidad de enfrentarlas. En este contexto, es altamente relevante preguntarse: ¿qué tan fuerte se encuentra la economía peruana para resistir nuevos shocks internacionales? Según Liliana Rojas-Suarez, “la capacidad de una economía de resistir el impacto de un shock externo adverso (la primera dimensión de fortaleza) depende de su posición externa previa al shock… Perú se encuentra entre los países emergentes más fuertes para enfrentar shocks externos y podrá manejar nuevas turbulencias internacionales sin que se produzca una crisis económica o financiera. Sin embargo, su fortaleza ha venido disminuyendo en los últimos años debido a restricciones internas de la economía y esto debe considerarse como una señal de alerta para las autoridades peruanas.” Ver en Lampadia: La importancia y dificultades de crecer alto y sostenido.

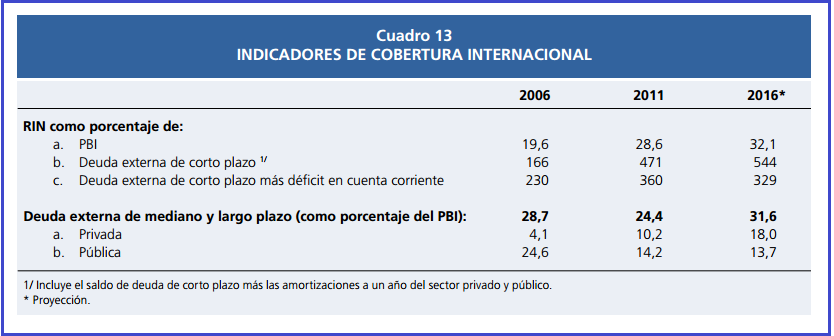

Esto se debe a que, aunque el ratio de deuda externa (pública y privada) ha aumentado, las reservas internacionales vienen funcionando como una ‘muralla’ contra shocks externos. La solidez de la balanza de pagos ante eventos negativos en la economía mundial se puede evaluar considerando la posición de las reservas internacionales en relación al saldo de los adeudados externos de corto plazo o a la suma de estos pasivos con el déficit en cuenta corriente. En estos indicadores, la economía peruana cuenta con niveles de respaldo elevados a nivel de la región que se fueron construyendo de manera preventiva en el periodo de influjos de capitales y de altos precios de commodities. Esto significa que Perú puede satisfacer sus necesidades de financiamiento de corto plazo, aún en situación de crisis, lo que le da solidez a su calificación crediticia.

Uno de los temas de debate es el referido a la utilización de las reservas fiscales para el impulso de la economía. El Perú tiene colchones fiscales muy importantes que llegan a unos 15 puntos porcentuales sobre el PBI. Además, nuestro nivel de deuda pública es de solo 25.6% del PBI, un nivel sustancialmente bajo en términos históricos y en relación a los indicadores internacionales. Debemos aprovechar este espacio fiscal que tenemos para apuntalar nuestro crecimiento y desarrollo para el beneficio de todos los peruanos, pero esto tiene que hacerse en un escenario de reducción del déficit fiscal y priorizando debidamente la inversión pública. Por ejemplo, es muy lamentable que hoy se tenga que concluir que estamos enganchados en la inversión en la refinería de Talara y que su costo llegará a US$ 6,000 millones (incluyendo IGV). Algo que nunca debió suceder, un proyecto que jamás debió acometerse.

Pero en este análisis no podemos dejar de mencionar que la cura a todas estas restricciones fiscales está en el crecimiento de la economía, que debiera ser la prioridad del gobierno, pues solo con un crecimiento de 7 a 8% anual podemos emprender la tarea de superar la pobreza y darle a nuestra población el estándar de vida que necesitan. Sin embargo, las señales del gobierno en el manejo de la crisis de Las Bambas, no muestran la claridad de objetivos, capacidad de comunicación y el liderazgo político que piden los tiempos y los albores de un gobierno que debería marcar un contraste notorio con la ensalada ideológica que paró la economía peruana en los últimos cinco años. Lampadia

Ver gráficos adicionales: