Republicamos este artículo con nuestra propuesta sobre cómo manejar las pensiones, para que ahora que se está discutiendo el tema, se pueda tener los elementos de juicio necesarios.

Más allá de donde vienen las propuestas de usar el IGV como fuente de los aportes para las pensiones, lo sustantivo está en el detalle. Lo más importante de la propuesta de Lampadia no es el cambio de la fuente de los aportes al IGV, sino que sea para aportes individuales, lo que conlleva cuatro grandes ventajas que el sistema necesita para ser sostenible y responder a sus propias definiciones:

- Universal

- Voluntario

- Formalizador

- Autofinanciado

Universal

Al definirse que los aportes se den mediante devoluciones de una parte de los pagos de IGV por parte de todos los ciudadanos desde los 18 años de edad, se supera la exclusión de los trabajadores independientes y se alargan los aportes al empezar a darse con anterioridad.

Voluntario

Algunos analistas criticaban que los aportes sobre la base de planillas de remuneraciones fueran obligatorios. Pues los aportes vía IGV no necesitan ser obligatorios, pues el incentivo del canje es más que suficiente para su adopción universal.

Formalizador

Una de las grandes ventajas del sistema propuesto es que propende a una acelerada formalización, puesto que, bastando el DNI, todos los ciudadanos mayores de 18 años pueden pasar a formar parte de los registros de aportantes y llevar la evasión del IGV hacia su eliminación. El canje de IGV por aportes individuales a fondos privados de pensiones, es muy atractivo para que se deje de hacer y, por lo tanto, que se deje de exigir comprobantes por todas las transacciones de los ciudadanos. Un aporte de 10 Soles a los 18 años, con un rendimiento promedio de 7% anual, representa 240 Soles a los 65 años.

Autofinanciado

Este es el tema que le cuesta más entender a la mayoría de economistas. Veamos:

- Actualmente se evade IGV por aproximadamente 6.5 puntos (de 18), algo que disminuiría sensiblemente.

- Con el sistema propuesto se puede cerrar el defectuoso sistema de la ONP que tiene un déficit fiscal de S/. 70,000 millones. Ver en Lampadia: ONP: Inclusión o Exclusión

- El nuevo sistema permite que se vayan eliminando las exoneraciones de IGV, generando otra fuente de compensación financiera.

- Nuestro IGV nominal es muy alto, 18%. El IGV real no pasa de 8%, entre evasión e inafectaciones.

- Si asumimos una recaudación neta de IGV de 10% como sostenible a largo plazo, tendríamos espacio para promover el canje por aportes pensionarios.

Por lo tanto, puede estimarse que, en el largo plazo, el canje de IGV por pensiones individuales puede ser de una buena parte de 8 puntos del IGV nominal, suficiente para establecer un incentivo poderoso y volúmenes adecuados de pensiones.

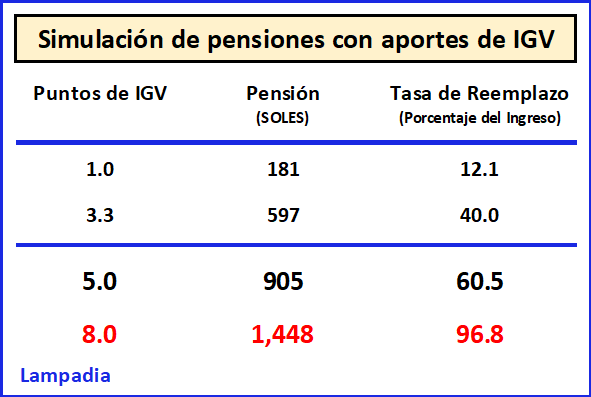

Para evaluar este supuesto ‘sacrilegio’, usemos las cifras que bosquejó el 10 de setiembre pasado, Juan Carlos Odar, Editor Central de Economía de El Comercio en el suplemento Día 1 y apreciar así la potencia de la propuesta:

“Una persona con un ingreso mensual de S/. 1,500, que consume el 80% de su ingreso y que obtiene una rentabilidad real anual de 7%, podrá obtener, con sus consumos realizados entre los 20 y 65 años y destinando un punto de IGV de sus compras a su fondo [individual], una renta vitalicia equivalente a S/. 181. Esto le daría una tasa de reemplazo (es decir la pensión obtenida como fracción del ingreso obtenido durante la etapa laboral) de 12.1%. Si se quisiera alcanzar por ejemplo una tasa de reemplazo de 40%, entonces deberían destinarse con fin previsional 3.3 puntos del IGV que la persona haya pagado.” J.C.Odar.

De las cifras de Odar podemos inferir:

Podemos ver que, con aportes de 5 puntos del IGV, se podría obtener una tasa de reemplazo de 60%, con aportes entre 20 y 65 años. Pero la propuesta de Lampadia considera aportes desde los 18 años y además debiéramos empezar a considerar aportes hasta los 70 años, dado el aumento de la esperanza de vida. El canje de 8 puntos podría ir a una tasa de reemplazo de hasta 100%.

CONCLUSIÓN

El uso de aportes a fondos privados de pensiones mediante el canje de varios puntos del IGV por consumos personales, permite obtener pensiones con una tasa de reemplazo alta, creando un sistema de cobertura universal, voluntario, formalizador y autofinanciado. Lampadia