Pablo Bustamante Pardo

Expresidente de IPAE

Director de Lampadia

El gobierno, con el MEF y su sobrevalorado ministro Contreras, insiste en condenar a los peruanos a un sistema previsional inviable e insostenible, a pesar de tener a su alcance mejores opciones.

En Lampadia hemos propuesto el uso del IGV como fuente de los aportes de todos los peruanos desde los 18 años. Como puede leerse líneas abajo en nuestro artículo de agosto pasado, este mecanismo, al que se acusaba de generar costos fiscales, resulta que bien calibrado puede generar incluso un superávit fiscal, tal como hemos mostrado anteriormente. Curiosamente, este mecanismo tampoco ha sido recogido por las AFP, que prefieren que se hagan aportes fiscales pari passu al de los supuestos aportantes.

No usar este mecanismo que sí puede ser universal, formalizador y de altos rendimientos para el asegurado, es un despropósito.

Los sufridos trabajadores peruanos merecen un mejor esfuerzo de parte de las autoridades, por lo menos en su vejez, sobre todo si existe la posibilidad de promover un buen sistema.

Se pretende que los ciudadanos a los 18 años elijan entre el sistema público y privado, si no lo hacen, este queda inscrito automáticamente (por default) en el sistema público. Un sistema de reparto, desfinanciado y con rendimientos muy inferiores a los que se generan en el sistema privado.

Otro tema en el que no estamos de acuerdo es el fomentar que otras instituciones financieras, como bancos, cajas, etc., puedan dar servicios previsionales. Los mejores sistemas de pensiones del mundo tienen empresas especializadas en el manejo de pensiones.

Pero el gobierno, que no sabe ni leer sus cifras de la actividad económica, pretende leer el futuro de las opciones y necesidades previsionales de los peruanos.

Líneas abajo republicamos nuestro artículo que criticó el proyecto que ahora ha sido aprobado por el gobierno.

Proyecto ley de creación del nuevo sistema previsional

Publicado el 16 de agosto, 2023

El gran problema del sistema previsional peruano es la informalidad laboral, que determina que solo un porcentaje pequeño de la población económicamente activa aporte al sistema privado de pensiones (SPP-AFP) o al sistema nacional de pensiones (SNP-ONP).

Por eso la Asociación por Mas y Mejores Pensiones ha venido promoviendo una propuesta de Lampadia que consiste en un mecanismo complementario e inclusivo por el cual todas las personas a partir de los 18 años abren una cuenta de capitalización individual en la cual se abona 5 puntos del IGV que pagan cuando compran algún bien o servicio.[1]

De esa manera se incorpora a todos los ciudadanos en el sistema de pensiones y, de paso, se fomenta la formalización porque los consumidores estarán interesados en pedir comprobante de pago para recuperar el 5% de sus consumos. A la larga, por lo tanto, incluso se incrementa la recaudación vía la mayor formalización.

El proyecto del Ejecutivo propone un mecanismo alternativo: aportes del Estado vía deducciones del impuesto a la renta. En la actualidad quien paga impuesto a la renta puede usar parte del consumo en restaurantes y otros servicios como gasto deducible del impuesto a la renta, pidiendo boleta con DNI. Este mecanismo se usaría también como aporte del Estado a las cuentas previsionales de quienes perciben ingresos por debajo de 7UIT y no pagan impuesto a la renta.

Esto es lo que se desprende del artículo 47.3 del proyecto:

El Ministerio de Economía y Finanzas puede realizar aportes con fines previsionales a favor de los afiliados en función a los gastos previstos en el segundo y tercer párrafo del artículo 46 de la Ley del Impuesto a la Renta que estos hayan realizado anualmente, hasta el límite máximo de 3 unidades impositivas tributarias (UIT), siempre que:

- El afiliado perciba rentas del trabajo que no superen las 7 UIT en el año.

- Los gastos se sustenten en comprobantes de pago que sean emitidos electrónicamente y/o en recibos por arrendamiento que apruebe la SUNAT, según corresponda.

En Lampadia tenemos varias observaciones a este planteamiento y al conjunto del proyecto.

En primer lugar, estamos hablando de un mecanismo que se aplicaría al consumo en muy pocos servicios: restaurantes, hoteles, médicos y pocos más.

En segundo lugar, la mayor parte de la población informal pobre o de bajos ingresos, por lo general no acude a restaurantes u hoteles. El mecanismo del IGV resulta mucho más universal.

En tercer lugar, tal como está en el proyecto, el aporte del Estado por deducción teórica del Impuesto a la Renta es sencillamente impracticable porque el proyecto no contempla la apertura de cuentas de capitalización individual en la ONP, que es donde se afiliarían los informales.

¿Dónde les va a abonar el Estado entonces? En efecto, según el artículo 16.1 del proyecto, los ciudadanos al cumplir los 18 años deben afiliarse al Sistema, eligiendo entre el SNP o SPP… De no manifestar su voluntad, son afiliados (automáticamente) al SNP (ONP).

Pero la ONP se mantiene como un fondo de reparto, financiado en última instancia por el tesoro público, en lugar de evolucionar a un sistema de cuentas individuales de capitalización.

Esto es un error, no solo porque será imposible abonarles a los afiliados o, si se les “abona” en cuentas “nocionales”, el fondo que en ellas se registre no se invierte generando rentabilidad, que al final representa la mayor parte de la pensión; sino porque mantiene la contingencia de la inviabilidad fiscal a largo plazo.

Peor aún si la mayor parte de los ciudadanos va a terminar afiliada automáticamente a la ONP. Estaríamos activando una bomba de tiempo fiscal. En cambio, la gran ventaja de los sistemas de capitalización individual es que reducen significativamente el riesgo fiscal a largo plazo y generan una rentabilidad que incrementa la pensión.

En resumen, la propuesta del Ejecutivo no resuelve el problema de la exclusión de los informales del sistema de pensiones y tampoco el riesgo de una contingencia fiscal grave a largo plazo.

En cambio, un sistema basado en cuentas de capitalización individual para todos y donde los ciudadanos puedan captar un porcentaje del IGV que pagan cuando compran algo, sería más inclusivo, más formalizador y más sano fiscalmente.

Y va en la línea de una reforma más integral del sistema de seguridad social que facilite, a su vez, la formalización. Es decir, que sea posible usar el mismo mecanismo del IGV para pagar también parte o toda la seguridad social, a fin de descargar a las empresas o a sus trabajadores de esa obligación, reduciendo así los costos de contratación formal.

En cambio, la opción de reforzar el fondo de reparto público solo agrava la brecha informal y la futura brecha fiscal, sin generar un sistema pensionario de alcance universal.

Otro fracaso regulatorio en ciernes.

ANEXO

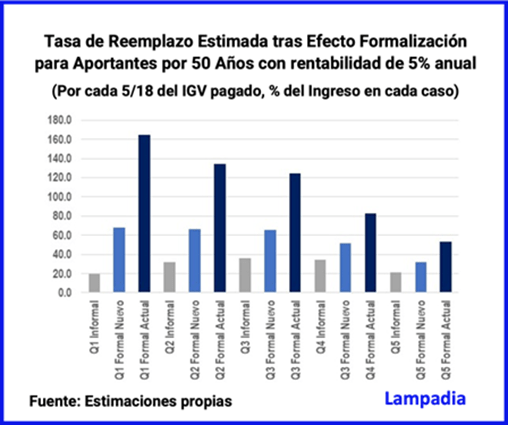

Tasa de reemplazo y progresividad en el mecanismo del IGV

Se menciona que el Estado puede realizar aportes con fines previsionales a los afiliados de bajos ingresos. Sin embargo, consideramos que una modificación de esta propuesta focalizándola en pagos vinculados al IGV y no al impuesto a la renta puede impulsar la formalización.

En esa línea, hemos estimado que para los trabajadores jóvenes esta herramienta podría generar una tasa de reemplazo incluso superior al 60% para las personas en los quintiles de menores recursos que dejen la informalidad como consecuencia de solicitar un comprobante de pago formal por sus compras.

Este resultado se da incluso asumiendo que no se generaran incentivos a pedir comprobante de pago. Sin embargo, el efecto en realidad es mayor, ya que dichos incentivos se incrementan con el quintil de ingreso (que se supone altamente correlacionado con el de gasto), pues con el monto de los mismos aumenta la probabilidad de tener una mayor educación -en particular, un mayor conocimiento de los servicios financieros (específicamente, de las bondades del ahorro)- y de vivir en una ciudad (los gastos son mayores en las ciudades, lo que puede aumentar el costo de oportunidad de no solicitar que parte de los recursos gastados al consumir pase a constituir el fondo de ahorro previsional).

En el ejercicio presentado, se ha supuesto que 5/18 de los pagos realizados por las personas por concepto de IGV se devuelven de manera generalizada.

Sin embargo, la medida puede aumentar su potencia si es que se destinaran tasas focalizadas al fin previsional, devolviendo hasta 10/18 de los gastos por IGV a las personas informales en el quintil de menor ingreso, mientras que solo se destinaría 1/18 para los formales con mayores ingresos.

Más aún, debemos indicar que existe un efecto indirecto de la mejora en la recaudación del IGV a la recaudación del impuesto a la renta de tercera categoría, al generar una mayor presión para que las empresas formalicen sus ventas.

Nuestra estimación es que por S/ 1 adicional de IGV se puede recaudar adicionalmente S/ 0.30 por concepto de impuesto a la renta. Si además se focalizan las transferencias hacia el sector informal como acá se propone, no solo el costo de la medida se atenuará, sino que se hará progresiva. Así, todos los demás quintiles financien al quintil 1 sin costo fiscal e incluso generando un ligero superávit.

Este superávit incluso resulta mayor si se considera que más de 600,000 personas que forman parte de los informales en el quintil 1 ya son actualmente beneficiarios del programa Pensión 65.

Asimismo, en la medida que la economía crezca y la tasa de formalización aumente a nivel nacional, la capacidad de consumo tenderá a crecer, lo que incrementaría los aportes mensuales, que rentabilizados aumentarían la tasa de reemplazo.

Por otro lado, es posible que haya negocios que actualmente sean formales, pero realicen sub-declaraciones de sus ingresos, lo que tendería a reducirse conforme sea más generalizada la práctica de solicitar boleta o comprobante de pago.

De esta manera, el punto de partida para los aportes del sector público al fondo de cada futuro pensionistas debería ser el IGV y no el impuesto a la renta, el cual se incrementaría más bien como resultado de lo planteado. Lampadia

[1] Para asegurar el carácter progresivo del mecanismo, los informales pueden aportar más del 5% mientras los formales un porcentaje mucho menor.

{kind=link}