En un contexto en el que subsiste un débil e insuficiente crecimiento de la economía peruana – en enero fue de 1.58% y recientes proyecciones sugerirían un crecimiento para febrero en torno al 2.10% – vemos necesario republicar este artículo.

Hace siete años desconectamos al Perú de su circuito virtuoso de crecimiento económico y reducción de la pobreza. (Ver en Lampadia: Las Cifras de la Prosperidad). Efectivamente, el 2011 ungimos el gobierno del nacionalismo para que nos diera crecimiento con inclusión, y no nos dio ni crecimiento, ni inclusión.

Así fue cómo el 2011 se produjo un punto de inflexión en nuestro desarrollo económico y social. Disminuimos el ritmo de inversión, paramos la reducción de la pobreza y de la desigualdad, el crecimiento de la clase media, e imbuimos a la administración pública de una explícita animadversión contra la inversión privada. (Ver en Lampadia: En el 2011 se dio el Punto de Inflexión de nuestro Desarrollo).

El siguiente gráfico muestra la caída del crecimiento hacia un plató algo menor de 4%. Un ritmo de crecimiento insuficiente para la reducción de la pobreza y la absorción de la demanda de empleo.

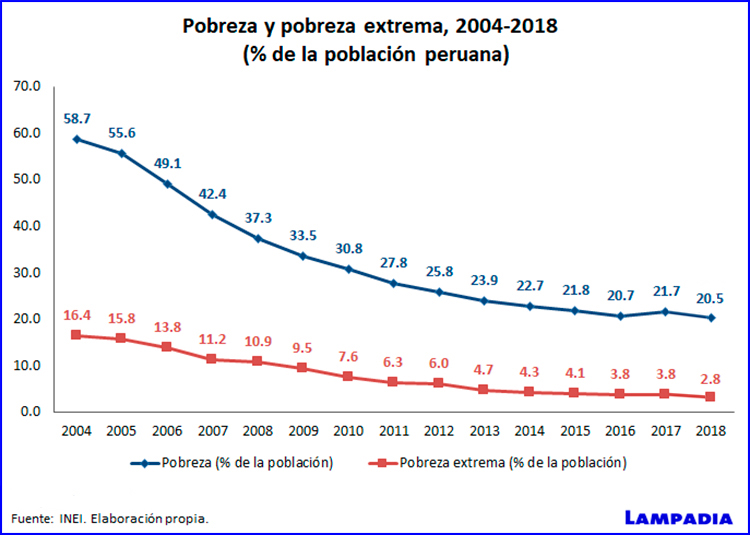

Como consecuencia de la caída del crecimiento, podemos ver como, después de tres lustros, vuelve a crecer la pobreza en el 2017.

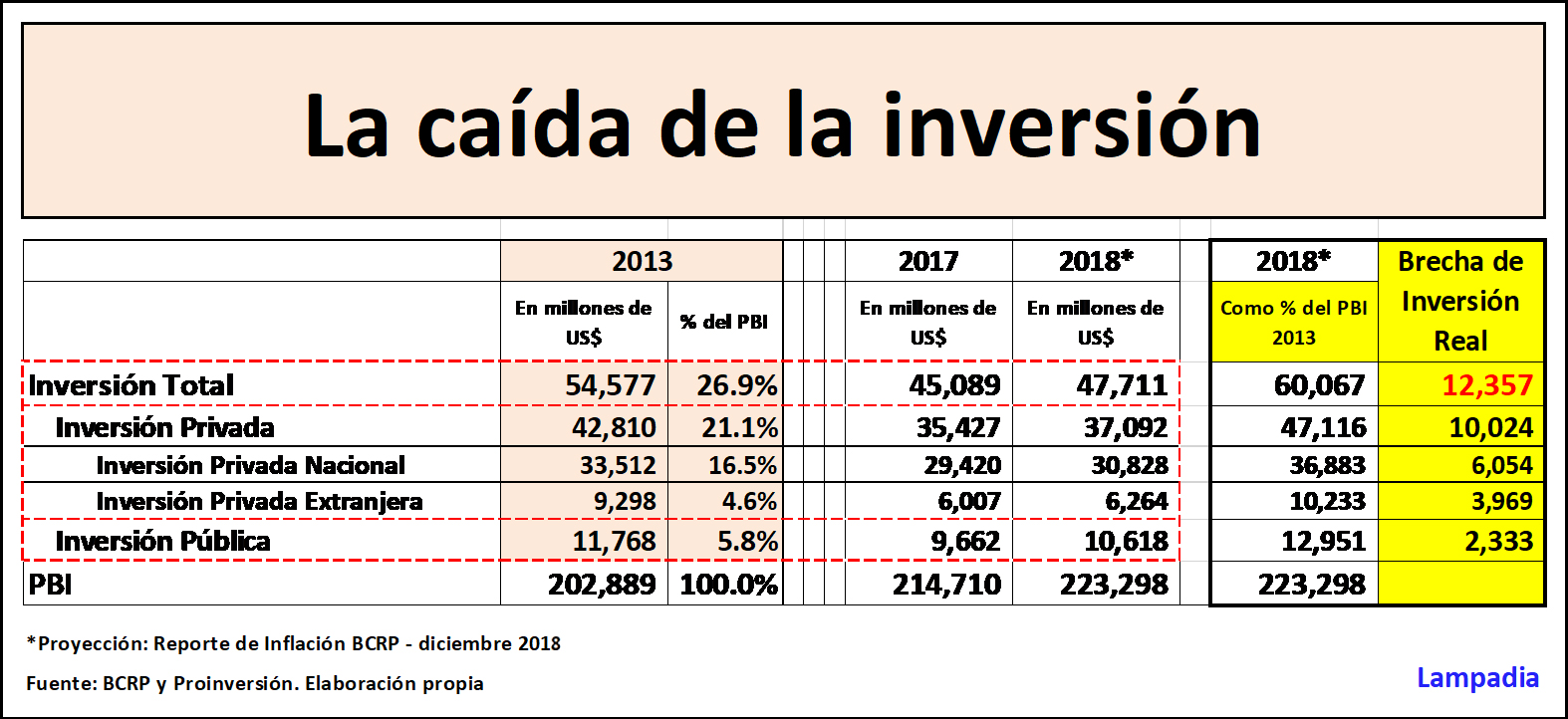

Todo esto es consecuencia directa de la menor inversión, tanto la pública como la privada. El siguiente gráfico muestra como ha caído la inversión desde el año 2013. Pasamos de invertir hasta US$ 55,000 millones anuales a US$ 45,000 millones el 2017 y un estimado de US$ 48,000 millones el 2018. Pero si tomamos como base el porcentaje de inversión sobre el PBI del 2013 de 26.9%, y lo proyectamos al 2018 tenemos una brecha de menor inversión, con respecto al 2013, de US$ 12,000 millones anuales. US$ 10,000 millones menos de inversión privada y US$ 2,000 menos de inversión pública.

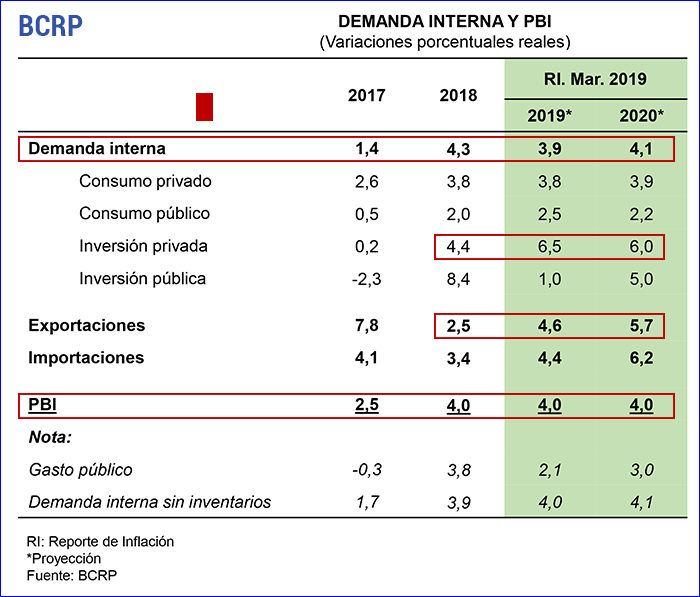

Peor que lo acontecido es que la perspectiva hacia adelante es más de lo mismo, un crecimiento mediocre y muy por debajo de lo que el Perú puede lograr. Veamos las estimaciones del BCRP.

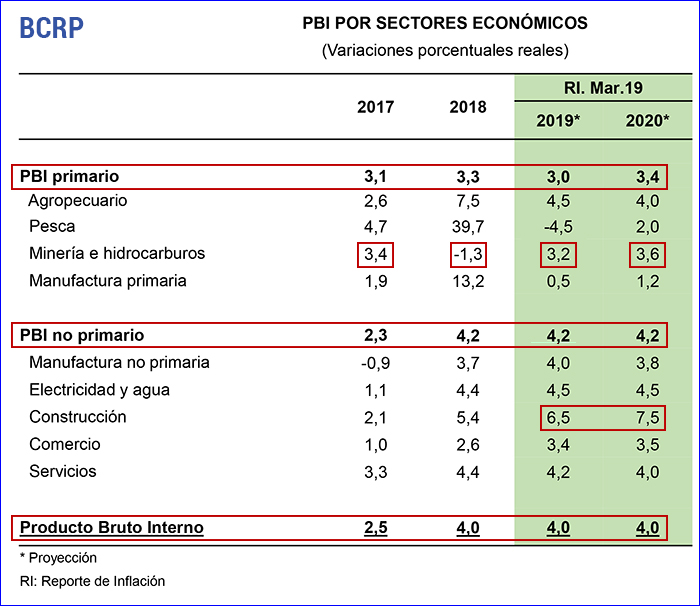

En el siguiente gráfico podemos apreciar que el motor que nos dio un gran crecimiento hace algunos años, el sector minero, está prácticamente parado. La minería cayó un 1.3% el 2018, el Banco Central proyecta un crecimiento de 3.2% para el año actual y un crecimiento de 3.6% para el 2020, ambas tasas bajas que no reflejan nuestro enorme potencial minero. Todo ello producto exclusivamente de la debilidad del gobierno para impulsar la inversión minera. Por ejemplo, el presidente Vizcarra, para curarse en salud, ha declarado que el proyecto de Tía María no ha levantado aún sus observaciones, cuando en verdad, a fines del año pasado, todo estaba listo para que el gobierno le diera la autorización de inversión.

Insistimos, esto se debe a la debilidad del gobierno. No se debe al nivel de cotizaciones de los metales, ni se debe a falta de proyectos. Todo lo contrario, el Perú es un destino privilegiado para las inversiones mineras. Inversiones que toman tiempo en concretarse y que, al perderlas, nos pasarán la factura, en forma de estancamiento, más adelante.

Insistimos, esto se debe a la debilidad del gobierno. No se debe al nivel de cotizaciones de los metales, ni se debe a falta de proyectos. Todo lo contrario, el Perú es un destino privilegiado para las inversiones mineras. Inversiones que toman tiempo en concretarse y que, al perderlas, nos pasarán la factura, en forma de estancamiento, más adelante.

Ese estancamiento debe ser contrastado con nuestro potencial de crecimiento, que más allá de los cálculos económicos, apreciando nuestro potencial de crecimiento productivo, es seguramente del orden de 6 a 7% anual.

Hoy estas cifras pueden sonar altas, lo que pasa es que ya nos estamos olvidando que lo podemos hacer muy bien. Como lo hicimos hasta el 2011.

No faltan por supuesto, los que en aras de focalizar nuestro atraso institucional, siguen desconociendo los beneficios de crecer alto y sostenidamente. Atraso real y muy pernicioso, por cierto, pero no hay que olvidar que la mejor plataforma para hacer reformas es la abundancia y no la escasez.

El Perú, su gente y sus recursos son bastos como para sustentar, en paralelo a los temas institucionales, un mejor futuro económico y social. No podemos seguir perdiendo tantas oportunidades para consolidar el bienestar general. Lampadia

{kind=link}