Pablo Bustamante Pardo

Expresidente de IPAE

Director de Lampadia

Martin Wolf, el destacado economista del Financial Times explica las disquisiciones económicas que podrían estar detrás de la caótica política comercial de Trump, que pretende lograr dos objetivos aparentemente contrapuestos, proteger el sector manufacturero y fortalecer al dólar como moneda de reserva. Veamos:

El presidente estadounidense quiere proteger la industria manufacturera nacional y mantener el dólar como moneda de reserva.

Financial Times

MARTÍN WOLF

18 de marzo, 2025

Traducido y glosado por Lampadia

La caótica política comercial de Donald Trump solo puede conducir al caos económico. Entonces, ¿podría la administración Trump encontrar algo más coherente y menos dañino, que aun así cumpla con los objetivos proteccionistas del presidente? Quizás. Algunos miembros, como Scott Bessent, secretario del Tesoro, y Stephen Miran, presidente del Consejo de Asesores Económicos, así lo creen.

Para comprender este enfoque más sofisticado, conviene leer la «Guía del usuario para la reestructuración del sistema de comercio global» de Miran, publicada en noviembre de 2024. El autor afirma que «este ensayo no constituye una defensa de políticas». Pero si grazna como un pato, es un pato. Desde su posición actual, esto debe interpretarse como una defensa.

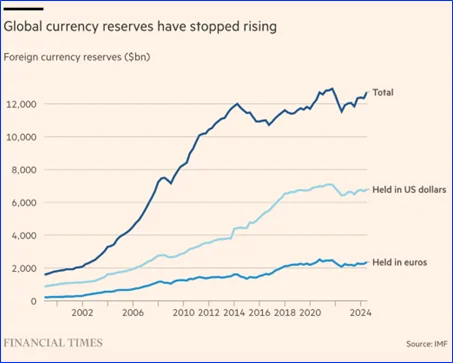

El argumento de Miran se sustenta en una propuesta del economista belga Robert Triffin a principios de la década de 1960. Triffin argumentaba que la creciente demanda de dólares como activo de reserva solo podía satisfacerse mediante los persistentes déficits de la cuenta corriente estadounidense. Esto, a su vez, implicaba que el dólar estaba persistentemente sobrevaluado en relación con los requisitos de equilibrio de la balanza de pagos.

Con el tiempo, argumentó, este débil desempeño comercial socavaría la confianza en el precio fijo del oro en dólares. Y así fue.

En agosto de 1971, en respuesta a una corrida del dólar, el presidente Richard Nixon suspendió la convertibilidad del oro. Tras una ardua negociación, se llegó a un acuerdo sobre nuevas paridades del dólar frente a otras monedas importantes. Estas no perduraron. Pronto, estas nuevas paridades colapsaron. El antiguo sistema de Bretton Woods de tipos de cambio fijos, pero ajustables, fue reemplazado por los tipos de cambio flotantes actuales.

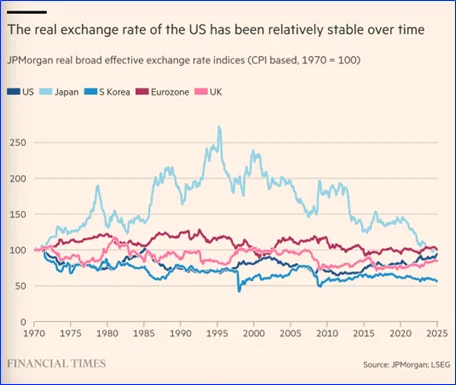

Miran aplica esta perspectiva a la situación actual de Estados Unidos. Por ello, lo ocurrido en las décadas de 1960 y 1970 debería compararse mejor con lo que se debate hoy en día que con los Acuerdos del Plaza y del Louvre de la década de 1980. Estos últimos buscaban gestionar un régimen cambiario flotante en un momento de desequilibrio entre el dólar y otras monedas, especialmente el yen japonés y el marco alemán. Lo que se propone ahora es recrear un sistema global de gestión del tipo de cambio.

La justificación, argumenta Miran, es que, al igual que en la década de 1960, el deseo de la mayoría de los demás países de mantener el dólar como moneda de reserva está impulsando su valor, generando así un enorme déficit por cuenta corriente. Esto reduce la producción de bienes transables, en particular las manufacturas. Esto crea un dilema para Estados Unidos: por un lado, las posibilidades de obtener financiación más barata y apalancamiento internacional, y, por otro, los costos sociales y de seguridad fundamental de un sector manufacturero más débil.

Sin embargo, Trump busca proteger la manufactura nacional y mantener el papel global del dólar. Por lo tanto, la política económica debe lograr ambos objetivos.

Una posibilidad podría ser una acción unilateral de Estados Unidos para debilitar el dólar.

Una opción en este caso sería un ajuste fiscal combinado con una flexibilización monetaria. Sin embargo, esto obstaculizaría el deseo de Trump de extender sus recortes de impuestos de 2017.

Otra posibilidad sería obligar a la Reserva Federal a depreciar el dólar. Sin embargo, esto podría tener efectos devastadores sobre la inflación y el dólar, como ocurrió en la década de 1970.

Otra posibilidad sería la aplicación exclusiva de aranceles. Sin embargo, en igualdad de condiciones, esto provocaría una apreciación del dólar, lo que perjudicaría al sector exportador estadounidense. Por lo tanto, según Miran, los aranceles también deberían utilizarse como arma en la negociación de un acuerdo global o, de considerarse necesario, complementarse con dicho acuerdo.

Por lo tanto, el objetivo de un sector manufacturero más fuerte, que se lograría mediante una combinación de aranceles y un dólar débil, requiere la cooperación global. Mi colega, Gillian Tett, ha descrito los posibles detalles de dicho acuerdo de Mar-a-Lago .

Tiene dos aspectos clave.

El aspecto económico consiste en liberar las restricciones mencionadas anteriormente. La manera de lograrlo, sugiere Miran, es convertir los préstamos a corto plazo en préstamos a ultralargo plazo, persuadiendo a los tenedores extranjeros a convertir sus tenencias en bonos perpetuos en dólares. Esto le daría a Estados Unidos un mayor margen para lograr la combinación deseada de política fiscal y monetaria laxa.

El aspecto político consiste en señalar que aceptar tal acuerdo sería el precio de ser visto como un amigo. De lo contrario, un país sería visto como un enemigo, o en el mejor de los casos, como una especie de flotador intermedio. En un sentido preciso, esto podría considerarse un «chantaje de protección».

Esta propuesta plantea cuatro preguntas.

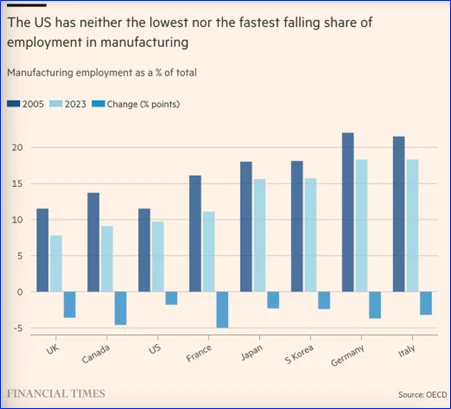

- La primera es si el análisis de Miran sobre los vínculos entre el papel del dólar como moneda de reserva, el déficit crónico por cuenta corriente estadounidense y la debilidad del empleo y la producción manufacturera es correcto. Cabe dudarlo, ya que Estados Unidos está lejos de ser el único país de altos ingresos con una proporción decreciente de empleo en el sector manufacturero.

- Una segunda pregunta es si el nuevo acuerdo monetario propuesto de hecho permitiría a Estados Unidos combinar la emisión de una moneda de reserva con sus objetivos sectoriales mejor que cualquier alternativa plausible.

- Una tercera pregunta es si existe alguna posibilidad de acuerdo con Trump sobre el complejo conjunto de objetivos e instrumentos de esta propuesta.

- Una última pregunta es si Trump es capaz de cumplir cualquier acuerdo alcanzado. Después de todo, abandonó a Ucrania, puso en duda su compromiso con la OTAN y lanzó un ataque contra Canadá.

Los dos últimos puntos son, evidentemente, los más importantes.

¿Es esta administración capaz de alcanzar un acuerdo en el que cualquier persona o país sensato pueda confiar? Creo que no.

Sin embargo, el análisis de los aspectos económicos también es importante. Planeo analizarlos la próxima semana.

Lampadia

{kind=link}