Pablo Bustamante Pardo

Expresidente de IPAE

Director de Lampadia

En Lampadia hemos explicado muchas veces la importancia del comercio mundial para la economía peruana. Un país pequeño como el nuestro, solo puede acumular riqueza mediante nuestras conexiones con el exterior, ya sea con las exportaciones de minerales, frutas y hortalizas y pescados, o con la exportación de servicios, como con el turismo y la gastronomía.

Que ‘casualidad’ que justamente sean estos sectores las víctimas de los ataques de los anti peruanos de nuestras lamentables izquierdas. Ya hemos perdido casi 15 años por el menor crecimiento de estos sectores, un sabotaje que linda en la traición.

Pero ahora, desde el exterior, se viene otra ola de debilitamiento del comercio mundial, por el creciente enfrentamiento tecnológico entre EEUU y China, que se agravará salga quien salga en las próximas elecciones estadounidenses.

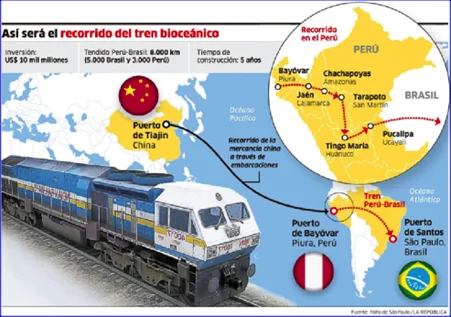

Algo que ya se está manifestando en el Perú con el sofisticado sabotaje del futuro puerto de Chancay por parte de aparentes intereses estadounidenses. Ya en el gobierno de PPK se impidió el desarrollo de ferrocarril China-Brasil-Perú.

“Este proyecto permitiría crear un infraestructura extraordinaria, con un impacto ambiental reducido pues la única zona sensible del trazo de la frontera con Brasil a Pucallpa, tiene solo unos 70 km, lo que evitaría se siga construyendo una carretera. El resto del trazo del ferrocarril pasa por zonas que no son sensibles ecológicamente por lo que su impacto seria mínimo, a lo largo de la carretera Marginal de la Selva. Crearía una vía eficiente de transporte para el emporio selvático peruano del Valle del Huallaga, la zona minera del norte y los fosfatos de Bayovar. El cruce de los Andes se haría por el abra de Porculla a un máximo de 2,100 msnm (paso del oleoducto nor-peruano), lo que permite la operación de trenes de gran escala. La economía de la soya no necesita carga de regreso para ser viable, por lo que los fosfatos de Bayovar serían un beneficio adicional”.

Ver en Lampadia: El Perú desecha tren China-Brasil-Perú – ¿Argumentos falaces o malos entendidos?

Ahora, con el desarrollo del puerto de Chancay, se habla de conectar este ferrocarril con el megapuerto. Y, por supuesto, ya se adelantaron críticas destructivas y sin fundamento a esta muy importante proyecto.

El Perú debe profundizar y dar valor económico a sus relaciones con EEUU y con China, cuidando, con visión de largo plazo, nuestros más importante intereses. En las últimas décadas, EEUU se ha dormido con respecto a Sudamérica y al Perú. Ojalá, ahora, que su reacción venga por un lado constructivo de fomento de las inversiones, y no oponiéndose a la presencia de China.

Las guerras tecnológicas están a punto de entrar en una nueva y apasionante fase

Estados Unidos, China y la batalla por la supremacía

The Economist

25 de abril de 2024

Traducido y glosado por Lampadia

Flujos de información y energía sustentan toda la actividad económica, y las tecnologías avanzadas respaldan ambas. De ahí lo que está en juego en las guerras tecnológicas entre Estados Unidos y China.

Comenzaron durante el primer mandato de Donald Trump, entre 2017 y 2021, y continuaron con Joe Biden.

El líder de China, Xi Jinping, se muestra reacio a los controles estadounidenses a las exportaciones de “tecnologías estranguladoras”.

La lucha está remodelando las relaciones y las cadenas de suministro en todo el mundo. Y sus costos están aumentando.

Las estimaciones varían, pero el FMI calcula que la eliminación del comercio de alta tecnología entre bloques rivales podría costar hasta el 1.2% del PBI mundial cada año, alrededor de 1 billón de dólares.

Si China o Estados Unidos controlan la energía y las tecnologías de la información es una “cuestión etnocivilizacional”, dice Evan Ellis, del Army War College. Es probable que la temperatura del enfrentamiento aumente en los próximos años. Ni Biden ni Trump rehuirán desafiar a China, quizás el tema que goza del mayor nivel de apoyo bipartidista en Washington. Y que China retroceda en lo que considera el lugar que le corresponde en el orden global es impensable para Xi.

La próxima etapa de las guerras tecnológicas se desarrollará en dos escenarios principales.

Uno es la fabricación de chips, que crea la infraestructura mundial de procesamiento de información, incluida la que entrena y ejecuta software artificialmente inteligente. Cualquier grado de control chino sobre la producción de chips es intolerable para Estados Unidos.

La otra es la tecnología verde, ya que sus componentes pueden convertirse en la columna vertebral de toda la economía global. Para China, la fortaleza de sus empresas en este ámbito no es sólo una consecuencia natural de dos décadas de política industrial enfocada, sino una confirmación de su importante papel como líder global.

Consideremos las posiciones actuales de los dos países.

Estados Unidos está presionando a los fabricantes de chips para que expandan la producción de vanguardia en sus costas. El 8 de abril, el gobierno anunció 6,600 millones de dólares en subsidios para TSMC de Taiwán para tres nuevas fábricas en Arizona. El 15 de abril, Samsung de Corea del Sur recibió 6,400 millones de dólares para construir fábricas en Texas. Las medidas se enmarcan en su Ley de Ciencia y chips de 280,000 millones de dólares, una política industrial introducida en 2022 que incentiva la creación de fábricas y la formación de personal para ellas. También en el conjunto de herramientas de Estados Unidos se encuentra la Ley de Reducción de la Inflación (IRA), un paquete de subsidios ecológicos de 369 mil millones de dólares aprobado en 2022. Apoya la producción nacional de equipos ecológicos a través de créditos fiscales. Mientras tanto, Estados Unidos mantiene aranceles elevados sobre los paneles solares y los vehículos eléctricos chinos, del 14.25% y el 25% respectivamente.

No obstante, China ha avanzado en tecnología verde. Longi es el mayor fabricante de paneles solares del mundo; CATL es el mayor fabricante de baterías y BYD está luchando con Tesla por el título de mayor fabricante de vehículos eléctricos del mundo. Sin embargo, la fabricación china de chips no ha tenido resultados tan espectaculares, a pesar de los subsidios gubernamentales de alrededor de 150 mil millones de dólares durante los últimos diez años. Hasta cierto punto, esto es una medida del éxito de Estados Unidos al bloquear el flujo de tecnología de fabricación de chips al país durante los últimos dos años.

Entonces, ¿qué sigue cuando se trata de fabricar chips? Gane quien gane, es casi seguro que el próximo presidente lanzará una nueva campaña al estilo de Huawei contra otras empresas tecnológicas chinas.

Bajo una presidencia de Trump, las empresas extranjeras pueden tener motivos adicionales para preocuparse. TSMC es uno de ellos: en julio del año pasado, Trump se quejó de que Taiwán le había quitado el negocio de chips a Estados Unidos. Pero son las empresas de chips de Corea del Sur, SK HYNIX y Samsung, las que más se destacan, ya que han invertido unos 35,000 millones de dólares en China desde 2020. “Trump 2.0 va a jugar mucho más duro con los coreanos”, dice un miembro del personal del Congreso que trabaja sobre la política tecnológica china. Bajo Trump, dice, los subsidios estadounidenses vendrán con el requisito de no invertir en China en absoluto.

Las empresas de industrias relacionadas están en alerta, es probable que MGI Tech, una filial del gigante chino BGI que fabrica equipos de secuenciación del genoma, sea un objetivo. Los republicanos, en particular, están molestos porque las máquinas de MGI se han instalado en hospitales europeos.

Si Estados Unidos actúa contra los fabricantes de chips chinos, China carece de respuestas que no sean obviamente autodestructivas. El año pasado encontró uno: imponer controles a las exportaciones de galio y germanio, dos materiales que son ingredientes pequeños pero importantes en el proceso de fabricación de chips. China podría hacerlo porque suministró el 98% y el 60% de la producción mundial en 2022. Sin embargo, los controles a las exportaciones de materias primas son débiles en comparación con el control de Estados Unidos sobre la propiedad intelectual.

Más poderosos son los esfuerzos chinos por dominar la producción de chips tecnológicamente menos avanzados.

¿Qué pasa con las tecnologías verdes? Estados Unidos tiene poco que negarle a China, por lo que su plan para los próximos años es negar el acceso a su mercado, el segundo más grande del mundo, y persuadir a sus aliados a hacer lo mismo. Es probable que Biden continúe por el camino respetuoso con el clima que ha seguido en el cargo..

El IRA debería sobrevivir a cualquiera de los dos. «Ningún republicano va a decir ‘lo apoyo’, pero creo que están de acuerdo con que el IRA siga existiendo», dice un experto republicano. Esto puede deberse a que 74,000 millones de dólares de los 106,000 millones de dólares de inversión estimulados por el IRA hasta la fecha se han destinado a condados republicanos. Un objetivo extremo podría ser eliminar todos y cada uno de los componentes chinos de las cadenas de suministro cuya creación fomenta el IRA.

La industria automotriz podría estar entre las que más luchan en medio de un ataque antiecológico. Trump ha calificado los vehículos eléctricos de “engaño” y dice que los vehículos eléctricos fabricados en China destruirán la industria automovilística estadounidense. Eso deja a las empresas automotrices en un aprieto.

Las empresas chinas de energía solar, vehículos eléctricos y baterías seguirán intentando encontrar caminos para ingresar a los mercados estadounidense y europeo. Eso podría ser a través de empresas conjuntas con empresas nacionales o mediante fábricas construidas en países como México con el que Estados Unidos tiene un acuerdo de libre comercio. Pero el mercado interno de China, y el del mundo fuera de Occidente, ofrece muchas oportunidades; China instaló más energía solar en 2023 que Estados Unidos en total. En chips, China tiene poder de mercado, pero no dominio tecnológico. Con la tecnología verde tiene ambas cosas.

Descubriendo los costos

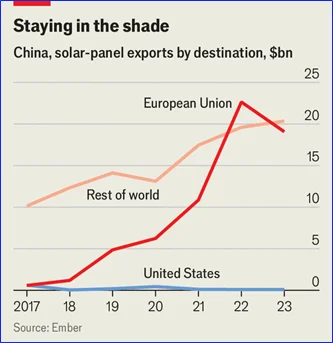

Los efectos potenciales de prolongar las guerras tecnológicas son aleccionadores. Cualquier administración estadounidense que luche contra China en todos los frentes podría perder el foco en los frentes que más importan. Las exportaciones chinas de tecnología verde están en auge en todo el mundo (ver gráfico), y las instalaciones dentro de China están creciendo más rápido que en cualquier otro lugar, por lo que negar el acceso al mercado estadounidense puede no contribuir mucho a debilitar el control de las empresas chinas. La política estadounidense también podría alienar a los aliados europeos. Los formuladores de políticas estadounidenses informan de una falta de interés de sus homólogos europeos en los controles de exportaciones y la evaluación de las inversiones en el exterior contra China.

Pero el mayor costo de las guerras tecnológicas podría ser la bifurcación de las industrias de tecnología de la información y la energía del mundo, lo que llevaría a un crecimiento económico debilitado y una descarbonización más lenta. Probablemente acelerarán los esfuerzos secretos de las empresas por desarrollar ofertas para el mercado chino sobre el cual el gobierno estadounidense tiene poco o ningún control. Sin darse cuenta, eso podría darle a China más poder para establecer estándares tecnológicos en partes del mundo que utilizan sus equipos.

El enfoque de la administración Biden hacia China y la tecnología ha sido relativamente predecible. Por esa razón, ha sido menos disruptivo. Según todos los indicios, Trump rompería con la política de Biden, aunque sea una continuación de su primer mandato. Desafortunadamente, una campaña aún más agresiva puede conducir a peores resultados para Estados Unidos, China y el mundo. Lampadia

{kind=link}