La experiencia de 13 ingenieros productores agrarios y propuestas para los pequeños y medianos agricultores en el marco de la recuperación económica

Coordinadores: Francisco Llerena Butrón y Alonso Bellido Mora

Enrique Lozada Casapia ϯ Celso Bustamante Muñoz Luis Valdivia Chávez

Juan Villanueva Málaga José Carlos Angulo Silva Jesús Díaz Salas

Nicolás Gonzales Pacheco Luis Pacheco Cáceres Percy Chaca V.

Álvaro Cavero Llerena Ruth Totora H.

Carlos Amat y León colaboró en la elaboración de este Artículo, basado en el documento: “Planteamiento para la organización de los pequeños y medianos productores agrarios del Perú”, agosto, 2020. Documento de trabajo de circulación interna., cuyos autores son los profesionales mencionados en el párrafo anterior.

I. Quiénes somos

Somos trece ingenieros agrónomos y zootecnistas, productores agrarios en las irrigaciones de La Joya, Santa Rita y Majes, y en la campiña y valles de la región Arequipa. Siete miembros tenemos más de cuarenta años de experiencia y todos seguimos produciendo en momentos de crisis. Nuestro común denominador es ser pequeños y medianos empresarios: tres del grupo tienen 40 ha y el resto, un promedio de 9 ha. Nos dedicamos a la agricultura con mucho trabajo, eficiencia y espíritu de equipo. Realizamos muchas labores “a pulmón” y en jornadas de 12 a 14 horas diarias sin quejarnos, siguiendo el ejemplo de nuestros padres. Nuestro empeño es lograr mayores ingresos para mejorar la calidad de vida de nuestras familias. Nuestra estrategia es la austeridad en el gasto y el endeudamiento reflexivo. Convivir con problemas financieros anula la creatividad y las ganas de progresar.

Estamos en la cabecera del desierto de Atacama, en un tablazo árido entre 1,300 y 1,800 m s. n. m. La precipitación es mínima y la temperatura fluctúa entre una máxima de 30° C y una mínima de 7° C. Trabajamos en uno de los ecosistemas con mayor radiación solar en el mundo y una variación de entre 10 y 12 horas de sol diarias, según la estación del año. Cultivamos con el agua regulada que nos vende el operador de cada irrigación y valle.

Estas condiciones de clima y disponibilidad de agua regulada son favorables para la producción de hortalizas y frutales durante todo el año, con altos rendimientos, precocidad y, sobre todo, gran calidad en los productos que cosechamos. Esta intensidad de radiación solar y luminosidad permite que la fruta pueda acumular mayor cantidad de azúcares, logrando un dulzor muy agradable. En cambio, la fruta producida en las zonas templadas de nuestro subcontinente tiene muy buena apariencia, pero es medio “chuma” (baja en azúcar).

II. La importancia de la pequeña agricultura

Según el IV Censo Nacional Agropecuario 2012, la mayor parte de las tierras dedicadas a los cultivos transitorios corresponden a la pequeña agricultura. Estas son la Unidades Agropecuarias (UA) con una extensión menor a 10 ha. Esta es la agricultura familiar que comprende a 1,9 millones de UA y 8 millones de personas.

- En el caso de las leguminosas, la pequeña agricultura produce el 82 %; el 76 % del área sembrada de tubérculos; el 72 % de la siembra de cereales; el 72 % de hortalizas; y el 63 % de frutas. Estas UA son las que abastecen a los mercados urbanos y garantizan la alimentación de la población.

- Trabajan a lo largo y ancho de nuestro territorio, son las que generan mayor empleo e ingreso en el interior del país y las que integran y dinamizan las economías locales y regionales.

- Residen en los centros poblados del interior del país, integran los diferentes sectores productivos de bienes y servicios, y dinamizan las economías locales y regionales.

- Se debe resaltar que la pequeña agricultura está enfrentando serios problemas de rentabilidad, debido a los sobrecostos de inseguridad en la chacra y, principalmente, por los bajos precios para los productores, la variabilidad de los mismos y la incertidumbre en el pago como consecuencia de las excesivas ganancias en la intermediación y la desordenada cadena de comercialización hasta el consumidor final.

Conscientes de la importancia de este sector en la economía del país, nos reunimos durante los últimos tres meses para elaborar esta propuesta, después de nuestras jornadas de campo. En esta propuesta se muestran los puntos críticos que deberían incluirse en un plan nacional para capitalizar y modernizar la pequeña y mediana agricultura, promover la competitividad en los mercados nacional e internacional, aumentar el ingreso de las familias de los agricultores y dinamizar las economías locales y regionales del país.

III. Nuestro testimonio

Una muestra de eficiencia y competitividad de nuestra región son los altos rendimientos y costos competitivos en la papa, cebolla y ajo. Los dos primeros son productos de gran consumo por la población peruana, y el ajo tiene excelentes condiciones por la calidad y de oportunidad de cosecha para la exportación desde el sur y otras regiones, aprovechando la ventana comercial en el gran mercado de Brasil.

La papa. Es de lejos el producto que más se cosecha en el Perú. Arequipa es el departamento de mejor rendimiento por hectárea con 33,5 tm/ha. El promedio nacional es de 16 tm/ha. En nuestra región se obtienen dos cosechas al año. Este cultivo utiliza 150 jornales por ha/campaña. La producción nacional de papa estimada para el año 2020, según Minagri, será es de 5,3 millones de TM. Arequipa representa solo el 3,3 % del área sembrada y el 8 % de la producción nacional.

La cebolla. Arequipa representa el 66 % de la producción nacional. En los valles de la región se obtienen dos cosechas al año, tanto de la roja para el mercado nacional, con rendimientos de 60 tm/ha a 80 tm/ha, como de la amarilla dulce para la exportación con un rendimiento de 80 tm /ha. El promedio nacional es de 40 tm/ha. Utiliza 200 jornales por ha/campaña. La producción nacional estimada para el 2020 es de 800 mil tm.

El ajo. Arequipa representa el 75 % de la producción nacional. El rendimiento del ajo morado “ochomesino” en la campiña de Arequipa (2300 m s. n. m.) es de 20 tm/ha. El promedio nacional es de 10 tm/ha. Se siembra en febrero-marzo y se cosecha en octubre-noviembre. El costo de producción de 45 a 50 centavos de dólar.

En nuestro caso, se siembra el ajo chino “seismesino” y obtenemos un rendimiento entre 16 tm/ha a 20 tm/ha. Se siembra en febrero-marzo y se cosecha entre agosto-setiembre. Se utiliza 188 jornales por ha/campaña. En la irrigación de Majes y Santa Rita se aplica el riego por goteo con rendimientos mayores en un 50 % respecto a los valles vecinos que riegan por gravedad. El costo de producción varía entre 40 a 45 centavos de dólar. Estos costos son inferiores a los que obtienen los dos países con mayor producción en Sudamérica: Argentina y Brasil. La producción nacional estimada para el 2020 es de 105 mil tm. Perú es el tercer productor en Sudamérica.

Habría que añadir que no solo se tiene mejor rendimiento por hectárea y menores costos por kilo, sino también la oportunidad de cosechar en todo el país, gracias a los pisos altitudinales y en plena ventana comercial del gran importador: Brasil. Este país importa el 60 % de lo que consumen los 210 millones de habitantes.

IV. Nuestros desafíos

1. El costo de la mano de obra: es necesario precisar que el salario de los trabajadores eventuales en la zona de La Joya-Majes oscila entre 65 y 70 soles diarios. Además, hay que añadir la movilidad en combi y la bebida (chicha) dos veces al día. Ello significa un monto de 70 o 75 soles, equivalente a 20 a 22 dólares diarios durante todo el año. En la costa central y norte del país se paga de 12 a 13 dólares diarios gracias a la Ley de Promoción Agraria. Por otro lado, en una campaña de papa, cebolla o ajo se requiere de 150 a 180 jornales por ha/campaña, desde la preparación del terreno hasta la selección y envasado del producto. Por lo tanto, los factores de mano de obra y el costo de la tierra constituyen verdaderos desafíos que debemos superar y ello nos obliga a obtener mayores rendimientos en comparación con las otras zonas del país.

2. La comercialización: cuando estamos cerca de terminar una campaña se nos presenta un gran dilema: ¿qué sembrar en la siguiente campaña frente a lo incierto del mercado y el vacío de información sobre las tendencias de los precios, especialmente en frutas y hortalizas? Es cada vez más difícil comercializar nuestra producción y cada vez son más frecuentes nuestros desvelos y frustraciones al momento de vender. Los productores prefieren vender en chacra, aun recibiendo precios bajos, por su desinformación sobre los mercados y la desorganización. Además, después de todos los gastos de la campaña durante seis meses ya no hay recursos ni posibilidades de seguir arriesgando, lo cual debilita nuestra capacidad de negociación con los acopiadores locales.

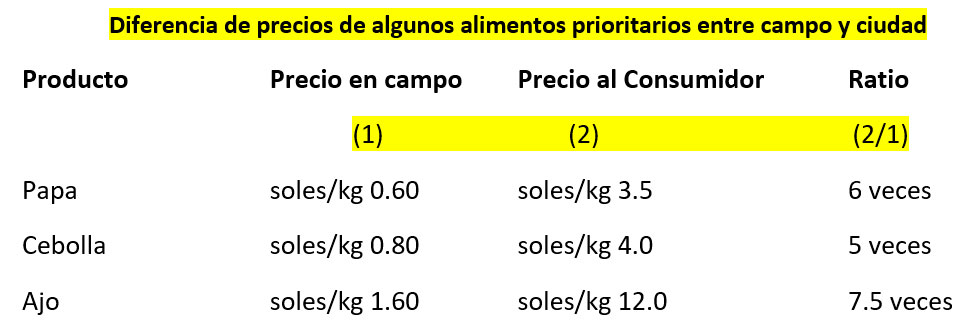

La comercialización es un problema prioritario tanto para los productores como para los consumidores urbanos. Estos pagan precios altos en los productos de consumo masivo directo por la excesiva cadena de intermediarios que eleva de 5 a 7 veces el precio pagado en campo. Presentamos el siguiente cuadro con los precios promedio recogidos por nosotros en julio de este año

3. El costo del crédito: gestionar un crédito de campaña nos exige viajes y trámites durante 10 a 20 días y pagar una tasa de interés muy elevada. Es el caso de Agro Banco, micro financieras, cajas municipales y cajas rurales. Por otro lado, el precio de nuestros productos muchas veces no alcanza para cubrir los costos de producción o se obtienen márgenes de ganancia muy bajos. Por eso, los cuatro grandes bancos del país no otorgan créditos para la actividad agraria ni con la hipoteca de una casa, por considerarlo una actividad de “altísimo riesgo”, más bien nos derivan a sus micro financieras como Mi Banco, Confianza, entre otras, que prefieren otorgar créditos que llaman “ de consumo”. Son más ágiles en sus trámites, pero cobran intereses en el rango de 39 % al año. Según la Superintendencia de Banca y Seguros, las tasas promedio anual en moneda nacional por segmento de mercado son las siguientes: gran empresa: 6,0 %; mediana empresa: 9,4 %; pequeñas empresas: 18,3 %; microempresa: 32,7 %; consumo: 38,9 % (Gestión, 16/03/20).

4. La abusiva inequidad en los términos de intercambio: los productores agrarios, por estar dispersos, aislados y desorganizados, negocian individualmente con sus proveedores y con sus compradores. Su posición es la siguiente: durante la campaña compran como usuarios finales al por menor los insumos con alto valor agregado; y, por otro lado, venden sus productos sin incorporar valor a un acopiador organizado (informante). Este es el primer eslabón de la cadena, seguido por los pasadores o agentes enviados a comisión por el comprador mayorista regional, para luego vender a los comerciantes mayoristas en Lima, por línea de producto. En las ciudades, a su vez, se distribuye a través de la red de mercados minoristas, mercadillos y ambulantes. Otra red es la de supermercados, bodegas, hoteles, restaurantes e instituciones.

Por otro lado, es terrible la desventaja que tienen los agricultores frente a las corporaciones comerciales que venden insumos agropecuarios importados, las financieras y las cadenas de supermercados. Esta situación se agrava al enfrentar el caótico e informal sistema de mercados mayoristas y minoristas que prevalece en el interior del país.

Esta desigualdad también ocurre frente a las tres agroindustrias evaporadoras de leche del país, con sus decisiones unilaterales, por su posición de dominio, contra los miles de proveedores de leche fresca y sus organizaciones, a las que han desaparecido. Estas empresas venden leche evaporada “recombinada” en envase de hojalata o cartón tetra pack, que dura seis meses sin refrigeración. El porcentaje actual de recombinación es de 75 % de leche fresca nacional, de más de 20 mil proveedores, y 25 % de leche en polvo importada, principalmente de Nueva Zelandia. La relación actual de precios de ambos insumos puestos en planta indica que la leche fresca cuesta 40 % menos que la leche importada de clase B, que es la que se destina para deshidratarla en los países que tienen excedentes de producción.

Efectivamente, la leche fresca nacional cuesta S/ 1,17 por kilo (promedio) en planta, frente a S/ 1,60 (promedio) de la leche importada y, además, hay que incluir el costo de envase en una lata de S/ 0,80 por cada unidad. No se tiene en cuenta el enorme costo que implica la publicidad para persuadir a la población a comprar esta leche. Lo razonable sería importar leche en polvo instantánea para consumo directo y venderla en sobres de 120 gr (equivalente a un litro de leche fresca natural) y que el consumidor pueda reconstituirla en su casa sin mayor costo.

Las consecuencias de las situaciones descritas son, por un lado, los excesivos beneficios y la super capitalización de quienes no han invertido en el proceso productivo y residen en las grandes ciudades, lo que implica, de otro lado, los magros beneficios para los que producen en el campo, invierten en tecnología y asumen el alto riesgo de pérdidas por las variaciones del clima, las enfermedades y los costos sociales de la inseguridad. Es decir, está ocurriendo la descapitalización del sector productivo del cual dependen las economías locales, el empleo de la población joven rural y el ingreso de los hogares que residen en los centros poblados del interior del país.

Es evidente, entonces, el deterioro de la calidad de vida en las zonas rurales y el abandono del campo de parte de los jóvenes del campo por el mayor atractivo que ofrecen las ciudades para “progresar”. La crisis de la COVID-19 nos ha mostrado cómo la mayor parte de los migrantes terminan “arrumándose” y tugurizando las zonas pobres en la periferia de las ciudades.

V. Las grandes decisiones

1. La asociatividad

Lo crucial para todos los sectores agrarios es el desarrollo de una economía de escala.

Es muy difícil para los pequeños productores asociarse. Sin embargo, esta es una necesidad clamorosa, pero sin tinte político-partidario. El minifundio no es competitivo porque está aislado, disperso y muy descapitalizado. Creemos que la cooperativa agraria es el vehículo idóneo para asociarse y realizar actividades empresariales, por las razones siguientes:

- Lograrán mejores precios por la venta de sus productos.

- Obtienen mayores descuentos por volumen de la compra que realicen.

- Lo que aporten como capital social seguirá siendo de ellos y cuando se retiren podrán recuperarlo. Además, podrán recibir intereses como ahorro.

- Derecho al excedente que obtengan las empresas de la cooperativa.

- Tienen un tratamiento tributario favorable.

- La venta de bienes muebles y la prestación de servicios de los socios a las cooperativas agrarias, y viceversa, no se encuentran gravadas con IGV.

- Pueden acogerse al régimen de micro y pequeña empresa.

Se debe corregir el error del gobierno militar durante los años 1969-1975, en los que se impuso las cooperativas a la fuerza a los beneficiarios de la reforma agraria. No se consideraron los principios universales de las cooperativas tales como: la libre adhesión y retiro voluntario, el control democrático y el principio de un voto por persona, la capacitación permanente de sus asociados, la distribución de los excedentes en función de la participación en el trabajo común o por sus operaciones con la cooperativa.

2. Autogravamen

Estamos plenamente convencidos que el autogravamen por línea de cultivo o crianza serían la principal fuente de ahorro y de financiamiento de la inversión privada para hacer algo grande en el agro peruano. Pero estos aportes tienen que ser voluntarios y autorizados individualmente.

Insistimos que es muy difícil organizar un grupo muy disperso y heterogéneo en sus niveles de ingreso y de educación. Por ello, el Estado, en su rol promotor debería, en primer lugar, decretar una norma que facilite la aplicación del autogravamen y, en segundo lugar, participar como socio minoritario a fin de impulsar y supervisar las actividades de las cooperativas de servicios productivos, en los ámbitos locales y regionales. Estamos convencidos que la acumulación de estos fondos serían la principal fuente para capitalizar las organizaciones del agro y para financiar los emprendimientos de los productores.

Consideramos que la vía más práctica en este momento sería la acción de la Autoridad Nacional del Agua (ANA) a fin de que autorice a las juntas de usuarios y comisión de regantes el cobro del autogravamen en forma simultánea al pago regular de las cuotas por el uso del agua de riego y apoyar la organización empresarial de los productores.

3. La comercialización

Estamos plenamente convencidos, luego de varias décadas de frustraciones y sentimiento de impotencia, que solo se obtendrá mayor rentabilidad en la pequeña y mediana agricultura peruana mediante la máxima participación de los productores organizados en la comercialización, en el procesamiento y en la distribución de nuestras cosechas. Al estar distante de las ciudades es importante reducir los costos de transporte y evitar las pérdidas y mermas en la comercialización hasta llegar a los mercados urbanos.

El gran objetivo es participar en la comercialización mayorista, en la distribución directa a los minoristas y en los lugares de venta o de consumo de los grandes compradores de alimentos. Para ello, se cuenta en la actualidad con sistemas modernos electrónicos de compraventa (bolsa de productos) y las transacciones on line a través de la web donde los encuentros se realizan a través de plataformas virtuales y también la entrega es por delivery.

Este nuevo sistema implica la necesidad de clasificar los productos cosechados, establecer su procesamiento primario, utilizar empaques ecológicos, un transporte adecuado a los centros de acopio y el almacenamiento local. De manera simultánea se organizarán las acciones de trazabilidad y las certificaciones de calidad correspondientes, con las denominaciones de origen y las marcas del valle y de las comunidades productoras.

Si se modernizarán las operaciones de contrato de compraventa entre el agricultor y el mayorista formal en el Mercado de Santa Anita, se podría reducir el margen de comercialización. Considerando un escenario extremadamente conservador, asumimos que se logra un mayor precio en chacra de S/ 0,50 céntimos/kg, y multiplicamos por 21’700,000 millones de toneladas métricas producidos por los principales 16 cultivos y 16 frutales –según estadística del Minagri 2019–. Se tendría un mayor ingreso para los agricultores por un valor de S/ 10,875’000,000. Este monto implicaría un mayor gasto de los hogares de los agricultores en las economías locales. Sabemos que la composición de su gasto se integra mucho más en la compra de bienes y servicios locales que los gastos de los hogares de las grandes ciudades. Y, por supuesto, demandarán mayor empleo en las regiones del país.

Esta es una estrategia más eficiente para reactivar y dinamizar la economía, capitalizar a la población más pobre y descentralizar el país, en comparación con el impacto que desencadena la inversión en los mega proyectos, que se concentran principalmente en Lima Metropolitana. Estos proyectos incrementan el déficit fiscal, la deuda pública y las importaciones. Asimismo, acrecientan la desigualdad en la distribución del ingreso.

En síntesis, si se modernizara la comercialización, se incrementaría el nivel de precios en chacra de los productos agropecuarios, los agricultores tendrían mayores ingresos y los consumidores urbanos aumentarían su ingreso real, al pagar menores precios por los alimentos.

4. Salto tecnológico en el sistema de riego

Emprender un gran salto tecnológico en el uso de riego presurizado, ya sea por aspersión (pasturas) o por goteo. Cinagro muestra que alrededor del 8% del área cultivada aplica el riego por goteo. Las ventajas de este cambio tecnológico es el ahorro de agua (más del 50 %) y aumentaría significativamente el rendimiento y la calidad de las cosechas, al dosificar la cantidad de agua en la cantidad y oportunidad que demanda la planta.

5. Capacitación empresarial y técnica

Están en curso grandes cambios tecnológicos en los procesos de consumo y en los de producción de alimentos. En el primero, los nuevos patrones de consumo exigen crecientemente productos saludables y con certificados de calidad. Por ejemplo, según el gerente general de Camposol, José Antonio Gómez, señala que actualmente en los supermercados en Estados Unidos la venta en este tipo de alimentos ha crecido entre 15 % a 20 %. Asimismo, la revolución de la agricultura de precisión se está difundiendo aceleradamente en todo el mundo. Este hecho impondrá para nuestros agricultores mayor competencia para reducir costos y mejorar la calidad de los alimentos.

Es importante que el Perú impulse una red de centros de capacitación técnica para innovar y aplicar conocimientos para la nueva agricultura modelo Senati en todo el país. Lampadia

{kind=link}