Luis Carranza

Perú21, 16 de marzo del 2025

«En el caso de Perú, tenemos una sólida situación fiscal, pero en los últimos años hemos ido perdiendo la disciplina”.

La sostenibilidad fiscal se entiende de manera sencilla como tener una deuda pública, respecto al producto, baja y predecible en el futuro. Eso es importante porque, si la deuda pasa por encima de ciertos niveles, que para países en desarrollo estaría por encima del 40%, tomando todo lo demás constante, el riesgo del país se incrementa y las tasas de interés que pagamos por las deudas del Gobierno tienden a ser mayores, lo cual, a su vez, se traslada en mayores costos financieros para bancos, empresas y consumidores en general, afectando negativamente el crecimiento en el largo plazo del país.

Si la situación sigue comprometiéndose, empiezan los desórdenes en materia tributaria, poniendo impuestos no técnicos, pero que permiten recaudar fácilmente en el corto plazo, disminuyendo el gasto en infraestructura, generando distorsiones en la administración pública, recortando transferencias a ciertas entidades que luego intentan obtener recursos con multas onerosas y absurdas al sector privado, entre otras medidas que terminan afectando más el crecimiento.

Cuando la deuda sobrepasa el 50% respecto al producto, ya estamos en el ojo de las clasificadoras de riesgo, y perder el grado de inversión se vuelve un riesgo latente, lo cual afecta de manera estructural la percepción de riesgo que se tiene de la economía.

Finalmente, entramos a la fase del desorden fiscal, donde la percepción de no pago de la deuda es alta y el país pierde acceso a los mercados internacionales, quedando en situación vulnerable para afrontar shocks negativos, con estructuras tributarias antitécnicas y con niveles de inversión pública insuficientes. Esto se refleja en una economía con pérdida de productividad, crédito escaso y muy caro para el sector privado y, por lo tanto, con bajo crecimiento y altos niveles de pobreza.

A países con alta institucionalidad y estabilidad de ingresos fiscales, los mercados financieros les permiten mayores niveles de endeudamiento. Así, Uruguay tiene niveles de deuda de 64% y tiene grado de inversión; mientras que países con serios problemas institucionales, como Ecuador con niveles de deuda de 50%, tienen alto riesgo de entrar en situación de default y no tienen acceso a los mercados financieros.

En el caso de Perú, tenemos una sólida situación fiscal, pero en los últimos años hemos ido perdiendo la disciplina. De mantenerse las condiciones actuales, las proyecciones de deuda nos llevan en 10 años a poner en riesgo el grado de inversión. La dinámica del ratio de deuda, asumiendo que el tipo de cambio real permanece constante, depende de la relación entre la tasa de interés real que pagamos y la tasa de crecimiento real y del déficit primario con respecto al producto (es decir, el déficit sin contar con los pagos de intereses). En una situación donde la economía crece por encima de la tasa de interés real, la deuda tiende a caer aceleradamente. Si, además, tenemos superávit primario, la caída de la deuda es significativa. Eso nos ocurrió en la década del 2000.

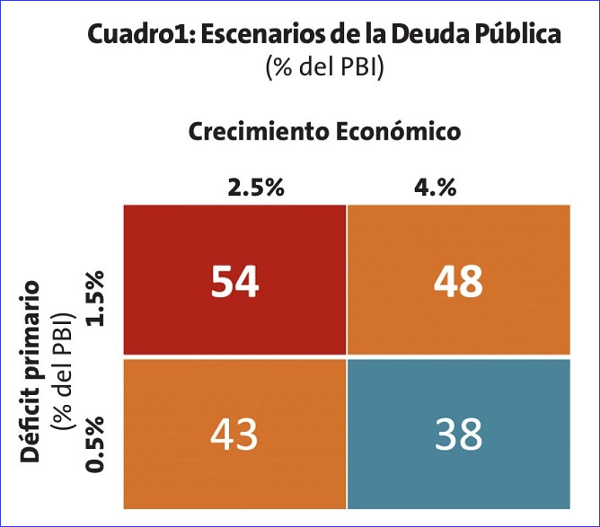

Si, por el contrario, la tasa de interés está por encima de la tasa de crecimiento, si no queremos tener problemas con crecimiento consistente de la deuda, deberíamos tener un superávit primario que nos permita estabilizar la deuda o irla reduciendo lentamente. ¿Cómo estamos actualmente? La tasa de interés real de nuestra deuda se encuentra en torno al 4%, el crecimiento económico de los últimos 10 años se encuentra en 2.5% y el déficit primario en los últimos 2 años está en 1.5%. Si estas condiciones se mantienen, en 10 años estaríamos con deuda respecto a producto de 54%, con lo cual estaríamos con una alta probabilidad de perder el grado de inversión. Por simplicidad asumimos que las tasas de intereses permanecen constantes, pero lo más probable es que, conforme aumentamos la deuda, los spreads sigan creciendo, con lo cual la situación se agudizaría aún más. Por otro lado, si bajamos nuestro déficit primario a 0.5% y el crecimiento es de 4% (similar al costo de la deuda), la deuda se incrementaría, pero lentamente, terminando en 38% (ver cuadro 1).

Es fundamental fortalecer la regla fiscal para que los gobiernos de turno no puedan saltarse impunemente los compromisos de estabilidad fiscal sin justificación real de una crisis. De otro lado, hemos visto cómo el gasto corriente crece sin control, siendo el principal responsable del desequilibrio. Es fundamental que regresemos a la regla que ponía tope al crecimiento del gasto corriente y que permitió en el periodo 2006-2011 que la inversión pública crezca todos los años cerca de 16% en promedio. Finalmente, aunque no es un tema de sostenibilidad, pero sí es de eficiencia, es fundamental que mejore la ejecución del gasto de capital. Terminamos el 2024 con cerca de 2,500 proyectos paralizados que representan más de 43,000 millones de soles. No podemos hacer represas, no podemos hacer un simple puente y tenemos que recurrir a convenios Gobierno a Gobierno. ¡Es increíble el deterioro de la capacidad de ejecución del Estado peruano!

Con estas simples reformas fiscales, consolidando la confianza y ejecutando inversión pública, le añadimos estructuralmente un punto más al crecimiento de la economía peruana.

{kind=link}