Déficit comercial en EEUU es compensado por superávit de capitales

Jaime de Althaus

Para Lampadia

La política trumpista de poner aranceles universales al acero, el aluminio, los automóviles, semiconductores y productos farmacéuticos, de imponer un 20% adicional a las importaciones de la China y 25% a México y Canadá, y la amenaza de imponer un arancel al cobre no solo va a deprimir el comercio global, sino que va a afectar al propio Estados Unidos porque perjudicará a sus consumidores, empresas y a su propia capacidad de crecimiento y, como veremos, porque dejará de ser el centro financiero global.

Perderá poder, en suma. E introducirá un cambio radical en la división internacional del trabajo que se venía desarrollado por lo menos desde la década de los 70.

En efecto, a partir de los 70, Estados Unidos empieza a tener déficits comerciales crecientes. Empezó a importar más de lo que exportaba. Industrias tradicionales se desplazaron a países emergentes en los que la mano de obra era más barata. Así, el déficit comercial norteamericano se convirtió en alguna media en la locomotora de la globalización comercial, de las exportaciones tradicionales y no de los países pobres y emergentes. En el caso de los países asiáticos, esas exportaciones evolucionaron hacia productos cada vez más sofisticados.

Por supuesto, ese déficit comercial despertó recurrentemente presiones proteccionistas. El propio Trump repite una y otra vez que los demás países se aprovechan de Estados Unidos.

Pero lo que no dice es que en la cuenta total Estados Unidos nunca ha perdido, sino que ha ganado porque siempre compensó el déficit comercial con un superávit en la cuenta financiera, en el flujo de capitales, convirtiéndose en el centro financiero global. Lo que, de paso, dinamiza la economía. Así, el resultado neto es positivo.

Ya en el siglo pasado, frente a un déficit de la balanza comercial de 35,000 millones de dólares en 1982, por ejemplo, se produjo una entrada neta de capitales equivalente en 1983. Igualmente, frente a un déficit de la balanza comercial de 74,000 millones anualizados en el último trimestre de 1983, hubo una entrada neta de capitales externos de 70,000 millones anualizados en el primer trimestre de 1984 (Survey of Current Business, abril 1984).[1]

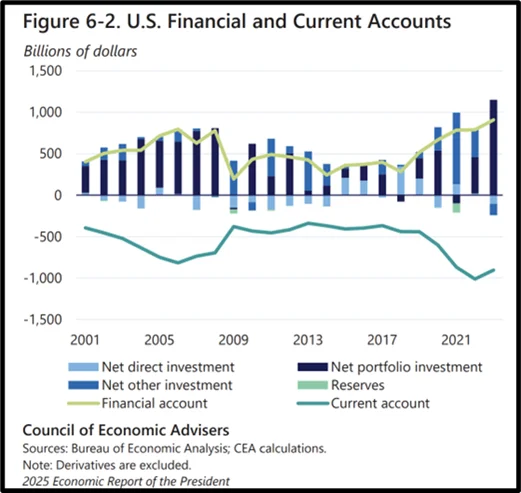

En el presente siglo se mantiene el patrón. En el siguiente cuadro podemos ver como el déficit en cuenta corriente es compensado claramente por el superávit de la cuenta financiera entre el 2000 y el 2023.

Los capitales externos, en parte generados justamente por el déficit comercial norteamericano, regresan al mercado financiero norteamericano a comprar bonos del tesoro, acciones en la bolsa y también bajo la forma de inversión extranjera directa. En los últimos años la proporción de compra de acciones ha sido cada vez mayor.[2]

Así, Estados Unidos compensa con mayores ingresos en la esfera financiera sus pérdidas en la esfera comercial. Ha cedido su mercado comercial a cambio del dominio del mercado financiero global, lo que puede verse claramente en el siguiente gráfico:

Es decir, Estados Unidos se ha convertido en el gran intermediario financiero global y tiene la moneda de reserva mundial. Eso le da un poder global político y sancionador muy fuerte. Ese poder es la otra cara del déficit comercial.

Trump se equivoca entonces. No se percata de que esa posición le reporta a Estados Unidos ventajas netas, no pérdidas. Entre ellas, que puede financiar sus déficits fiscales con tasas de interés más bajas y, sobre todo, un mayor dinamismo económico. En efecto, “La evidencia sugiere que los flujos financieros extranjeros entrantes reducen el costo del capital en las economías receptoras, lo que puede estimular la inversión y el crecimiento reales (Chari y Henry 2005; Chari y Henry 2008). Las entradas de capital tienen el potencial de ampliar la capacidad productiva de un país al aumentar la inversión interna.”[3] Por eso, entre otras razones, la economía norteamericana crece más que la europea e incluso que la latinoamericana recientemente.

Pero este esquema permitió que países en desarrollo exporten productos tradicionales y no tradicionales, crecientemente sofisticados en el caso de los asiáticos, como hemos dicho. Sirvió para reducir aceleradamente la pobreza mundial. Incluso países desarrollados dependientes de materias primas y petróleo como Japón y Europa en el siglo pasado exportaran bienes manufacturados a Estados Unidos.

Trump tiene razón en la exigencia de reciprocidad, pero si, más allá de eso, pretende retornar al mercantilismo de los siglos XVII y XVIII, produciendo todo internamente, desde la tecnología más avanzada hasta las materias primas, pasando por la industria tradicional pesada y ligera, no solo debilitará el comercio y la división del trabajo global, dejando sin trabajo a los países emergentes, sino que perderá competitividad y dinamismo económico y dejará de ser el centro financiero global, porque se acabará el flujo de capitales y dólares a Estados Unidos. Perderá poder geopolítico y el mundo habrá involucionado.

Ante estas perspectivas, el Perú tiene que juntarse con economías similares para diseñar una estrategia preventiva y desarrollar una campaña en Estados Unidos. Y no puede seguir postergando la tarea de realizar reformas profundas que mejoren nuestra productividad y capacidad de crecimiento. En un entorno que se puede complicar, esa tarea es más apremiante que nunca. Lampadia

[1] Ver “La Viabilidad de América Latina”, Manuel Ulloa, Jaime de Althaus y Jorge Morelli, 1985.

[2] Economic Report of the President, Transmitted to Congress January 2025

[3] Economic Report of the President, Transmitted to Congress January 2025

{kind=link}